- Opnieuw shortdurationpositie in Amerikaanse staatsobligaties.

- Obligaties uit de opkomende markten: niet langer overwogen.

- Ook nieuw: overwogen in Noorse staatsobligaties versus futures op de Bund.

De markten blijven risico's mijden in een klimaat van bezorgdheid over de groei, het beleid van de centrale banken en de geopolitieke situatie. Vroeg of laat kunnen ze hier te ver in gaan, maar volgens ons is dat punt in veel beleggingsklassen nog niet bereikt.

Aandelen daalden gestaag, vooral die uit de opkomende landen. De creditspreads liepen uit, maar aanzienlijk meer in hoogrentende bedrijfsobligaties dan in het investment-grade segment.

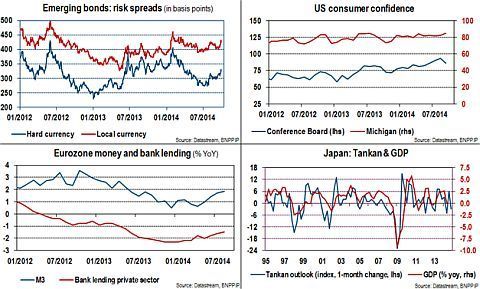

Binnen vastrentende producten daalde schuldpapier uit de opkomende markten eveneens meer dan de andere segmenten. De spreads op schuldpapier in harde valuta's liepen uit. Vanuit het perspectief van beleggers in de ontwikkelde wereld deed schuldpapier in lokale valuta’s het door valutadalingen evenmin goed.

De oorzaken? De economische cijfers uit de eurozone, Japan en China bleven bescheiden tot zwak. Het monetaire beleid in het VK en de VS neigt naar verkrapping, terwijl de eurozone en Japan wellicht op meer kwantitatieve versoepeling afstevenen.

Dat de obligatierente daalt, hangt samen met het risicomijdend sentiment. Beleggers zoeken immers de veilige haven van staatspapier op, zelfs die van Amerikaans schatkistpapier ondanks het vooruitzicht van een krapper monetair beleid daar.

In de geopolitieke situatie zit weinig beweging, wat in de ogen van veel beleggers bevestigt dat ze voorzichtig moeten zijn. Verhoogd terreuralarm in een aantal landen was evenmin bevorderlijk om de risicoaversie te doen keren.

Assetallocatie aanscherpen

Deze ontwikkelingen hadden gevolgen voor onze assetallocatie die onze voorzichtige houding tegenover risico's weerspiegelde.

- Wij blijven neutraal voor aandelen wereldwijd.

- Wij sloten echter onze overweging in Chinese aandelen versus aandelen uit de ontwikkelde landen om onze verliezen te beperken. De waarderingen blijven volgens ons aantrekkelijk, maar zwakke cijfers en volksopstanden in Hongkong drukten op onze positie in Chinese aandelen die ook aandelen uit Hongkong en Taiwan bevatte.

- Onze overweging in schuldpapier uit de opkomende landen in lokale valuta’s sloten we eveneens. Hier hadden we zoals gezegd te lijden van uitlopende spreads en dalende valuta's. Omdat we geen sterke katalysator voor een omkering van die trends zien, beëindigden we de positie.

- Volgens ons is de daling van de rente op Amerikaans staatspapier overdreven. Daarom namen we opnieuw een shortdurationpositie in die we zullen uitbreiden als de obligatierente verder daalt.

- Per saldo verkiezen wij nog altijd hoger rentende producten. Onze overweging in Europese hoogrentende bedrijfsobligaties weerspiegelt dit.

- Binnen aandelen zijn wij nu overwogen voor Europese large caps versus small caps. Wij menen dat large caps meer kunnen profiteren van een wat sterkere wereldeconomie dan enkel van groei in de eurozone. Bovendien vinden wij small caps duur.

- In onze flexibele multi-assetposities openden wij een longpositie in Noorse obligaties versus short futures op de Bund. Wij dekten de valuta niet af. Noorse obligaties bieden een positief couponrendement versus Bunds en hebben een AAA-rating. Vooralsnog profiteerde de positie van de sterke Noorse kroon versus de euro.

Bbp VS naar boven bijgesteld

De Amerikaanse groei in het tweede kwartaal leek al sterk en uit recente bijstellingen naar 4,6% kwartaal op kwartaal geannualiseerd bleek dat die groei nog forser was dan eerst was gedacht. De bedrijfsinvesteringen werden aanzienlijk naar boven bijgesteld. Dat is een goed teken voor de vooruitzichten van de Amerikaanse economie.

De consumptie blijft gestaag stijgen (zie grafiek), maar de cijfers van de huizenmarkt laten recent een gemengd beeld zien. Mogelijk zien we nu een lichte terugval na die recente sterkte. De hypotheekrente is in elk geval over de laatste twaalf maanden amper gewijzigd. Het producentenvertrouwen daalde in Chicago, maar verbeterde meer dan verwacht in de regio's Dallas en Milwaukee.

De daling van de nationale ISM-index van de maakindustrie voor september overschaduwde dit echter, al gaat het wellicht veeleer om een bijstelling naar meer realistische niveaus na de sterke stijgingen in de vorige twee maanden.

Sentiment vertraagt, krediet verbetert in de eurozone

In de eurozone daalde de index van het economisch sentiment naar het niveau van november vorig jaar. Mogelijk krijgt de economische groei van de eurozone het moeilijk om dit kwartaal op een positieve noot te eindigen. Dat blijkt uit de arbeidsmarkt waar de werkloosheid niet langer afneemt wat op het consumentenvertrouwen drukt.

Licht positiever is het bankkrediet dat mogelijk zijn bodem voorbij is (zie grafiek). De laatste inflatiecijfers kwamen als een schok. De daling van de kerninflatie naar 0,7% jaar op jaar zou de ECB zorgen moeten baren. Maar behoudens wat meer details over haar programma voor de aankoop van activa, verwachten wij deze week geen nieuwe maatregelen van de beleidsvergadering.

De recente maatregelen hebben vooral de euro verzwakt wat de economie van de eurozone op termijn moet ondersteunen en de inflatie moet verhogen.

Bescheiden cijfers Azië

Uit de driemaandelijkse Japanse Tankan-peiling bleek eens te meer dat de economie moeite heeft om zich te herstellen van de zwakte in het tweede kwartaal. De daling van de inkoopmanagersindex (PMI) van de maakindustrie en de marginale daling van de vertrouwensindex van het kleinbedrijf wijzen echter niet op een mogelijke bbp-krimp en dus op een recessie.

De afgenomen werkloosheid en de daarmee gepaard gaande loonstijgingen kunnen positief lijken, maar in reële termen bleven de lonen dalen. Volgens ons zal een eventueel herstel bescheiden zijn wat de Bank van Japan bewegingsruimte geeft om haar kwantitatieve versoepeling uit te breiden, hoogst waarschijnlijk begin volgend jaar.

De meeste PMI's voor andere Aziatische landen zakten, al waren er in China tekenen van stabilisering. Toch zette de verzwakkende vastgoedsector de People's Bank of China aan om andermaal kleine stimuleringsmaatregelen aan te kondigen. Ze versoepelde de hypotheekvoorwaarden voor kopers van een tweede woning. Zullen zij toehappen? De prijzen van een tweede woning daalden de laatste tijd.

Dus misschien doen ze dat niet. De exportgroei verbeterde significant in Zuid-Korea en Indonesië, maar het is nog te vroeg om van een stijgende trend te spreken. De Zuid-Koreaanse industriële productie kende een inzinking, deels door stakingen in de auto-industrie en minder werkdagen in de maand. Een tragere inflatie geeft de Bank van Korea mogelijk ook ruimte om zich soepel op te blijven stellen.

In tegenstelling tot de regionale trend, herstelde de PMI in Indonesië.