Van veertien AEX-bedrijven en een handjevol ondernemingen uit de AMX zijn de cijfers over 2012 bekend. Per saldo zijn ze tegengevallen, gezien de aanpassingen en de neerwaartse bijstellingen van winsttaxaties over 2013.

In de tabel hieronder staan de cijfers per aandeel, dividend, dividendrendement, koers-winstverhoudingen. De reeds gepubliceerde cijfers zijn vet gedrukt. NB: een negatief resultaat ist op 0 gesteld en is dus niet meegenomen in de gemiddelde winst per aandeel.

Klik op de tabel voor de grote versie.

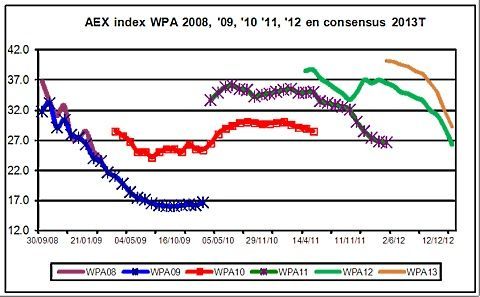

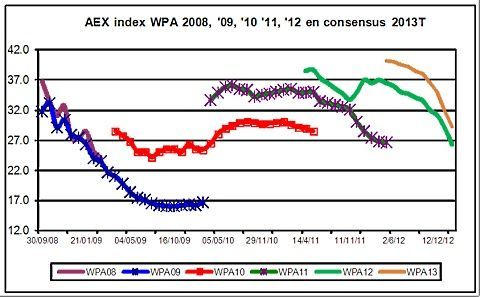

Vaak worden winsttaxaties van sell side-analisten met een korreltje zout genomen, maar nu blijkt dat de resultaten van de AEX-fondsen over 2012 waarschijnlijk lager liggen dan die over 2011. Wie had dat gedacht aan het begin van 2012 (zie ook de grafiek hieronder).

Dit komt met name door de lagere gerealiseerde dan getaxeerde resultaten van de zwaargewichten Koninklijke Olie, ING en Arcelor Mittal. Tot op heden zijn van de AEX-fondsen Heineken en Randstad de enige die resultaten publiceerden die boven de consensuswinsttaxaties lagen.

Meer solvabiliteit

Met name de resultaten in de Verenigde Staten verraste in positieve zin bij beide bedrijven. De cijfers betreffen genormaliseerde resultaten, dus bijvoorbeeld de resultaten van ING, KPN en Philips. De cijfers betreffen genormaliseerde resultaten, dus bijvoorbeeld de resultaten van ING, KPN en Philips zijn geschoond voor bijzondere baten en lasten (herstructureringskosten, boetes en boekwinsten), tenzij de exceptionals effect hebben op het operationele resultaat zoals bij SBM Offshore.

Het dividend van PostNL is op nul gesteld, want een stockdividend telt niet. Opvallend is de winstdaling bij ING, die voor groot deel te maken heeft met verkopen van verschillende (winstgevende) dochterondernemingen, zoals ING Direct in de Verenigde Staten. De keerzijde is natuurlijk dat de solvabiliteit fors is versterkt.

Eind 2008 bedroeg het eigen vermogen bij ING 17 miljard euro bij een balanstotaal van 1332 miljard euro, oftewel 1,3%. Eind 2012 is het eigen vermogen, mede dankzij verkopen boven boekwaarde, ingehouden winsten en een aandelenemissie eind 2009, verdrievoudigd tot 54 miljard, terwijl het balanstotaal door voornamelijk verkopen met 163 miljard euro is afgenomen tot 1169 miljard euro (4,6%).

Extrapoleren

Formeel moet je het Tier 1-kapitaal vergelijken met de risico gewogen activa (RWA), maar het beeld is hetzelfde. De forse daling van de gemiddelde AEX-winst is duidelijk te zien in de grafiek hieronder. Ook kan worden afgelezen dat als gevolg van de mindere gang van zaken bij ondernemingen in 2012 de winsttaxaties over 2013 naar beneden worden bijgesteld. Extrapoleren, noemen we dit.

Gemiddelde AEX-winst per aandeel

Klik op de grafiek voor de grote versie. Bron: Research Keijser Capital

Belangrijk om te weten als je gaat vergelijken in dergelijke overzichten, is dat ook accountingsregels wijzigen, waardoor de winst van ondernemingen verandert. In 2013 speelt IAS 19A een belangrijke rol.

Immers vanaf 1 januari 2013 moeten de ondernemingen, die een eigen Defined Benefits-pensioenfondsregeling hebben, de nettorentelast op de nettopensioenverplichting via de resultatenrekening van de onderneming laten lopen.

Ook worden langetermijnpersoneelsbeloningen anders gedefinieerd. Zo heeft Unilever al gezegd dat dit 4 eurocent per aandeel scheelt, als deze regel al in 2012 zou zijn worden toegepast. Ook Philips en PostNL hebben al gewaarschuwd voor de negatieve effecten op de resultaten en het eigen vermogen.

Te duur

Hoewel het mogelijk nog wat te vroeg is om conclusies te trekken kun je stellen dat onze beurs qua waardering niet meer zo vreselijk goedkoop is met gemiddelde koers-winstverhouding van 13 voor 2012 en bijna 12voor 2013. Maar liefst 7 van de 25 AEX-fondsen hebben een koers-winstverhouding 2013 taxatie van meer dan 15:

- Arcelor Mittal

- ASML

- DE Master Blenders

- Heineken

- TNT Express

- Unibail Rodamco

- Unilever

Ook hier zijn verklaringen voor. Voor ondernemingen met een goed trackrecord mag je best 15 keer de winst betalen en voor cyclische fondsen, die nu nog een lage winstgevendheid hebben, kan de multiple tijdelijk ook wat hoger zijn. Wel is het zo dat resultaten van banken en telecombedrijven per saldo in Europa tegenvallen.

Om nu te spreken van een Dutch discount gaat me wat te ver en die is er ook niet gezien de huidige waarderingen. De nationalisatie van SNS Reaal was niet fraai en er is duidelijk te laat ingegrepen. De tegenvaller bij Imtech is bedrijfsspecifiek en de koersval van Fugro ligt vooralsnog aan managementproblemen.

Wel is het oppassen geblazen, want de waarderingen zijn niet laag en verdere winsttaxatiedalingen over 2013 of managementissues kunnen het beurssentiment echt doen omslaan.