De bewonderenswaardige Houdini-act waarmee onze minister van Financiën het ingrijpende pakket bezuinigingen door de Tweede Kamer wist te loodsen heeft de aandacht van Europa’s grootste kopzorg even afgeleid. Want dat is natuurlijk de zorgwekkende situatie in Spanje. De economische stagnatie van de vierde economie van de eurozone bracht de eurocrisis eind maart opeens weer terug op de voorpagina’s.

De Spaanse aandelenmarkt is weer bijna terug op het bodemniveau van maart 2009, de rente op de 10-jaars staatslening steeg tot boven de zes procent en de verzekeringspremie tegen een mogelijke wanbetaling op staatsobligaties explodeerde. Ook verlaagde S&P de kredietwaardigheid van A naar BBB+.

Spaans begrotingstekort

Na de enorme liquiditeitsinjecties van de ECB in het Europese bankwezen leefden de financiële markten weer op na de diepe crisis van afgelopen zomer. Het verleidde diverse autoriteiten zelfs tot de uitspraak dat de eurocrisis voorbij was. Niets is minder waar. De nieuw aangetreden Spaanse regering kwam met de onthutsende mededeling dat het Spaanse begrotingstekort veel groter was dan tot dan werd aangenomen.

Het tekort bleek maar liefst 8,5%. De aangekondigde bezuinigingen werden even over de lokale verkiezingen in Andalusië heen getild. Terwijl de inkt van het net gesloten stabiliteitspact nog niet eens droog was verzocht de Spaanse regering in Brussel om versoepeling ten aanzien van de keiharde grens van drie procent. Dat kregen ze. De beurzen reageerden als door een wesp gestoken.

Kleine staatsschuld

Hoe erg is het nu eigenlijk gesteld met Spanje? Is de situatie echt zo erg als de beurzen lijken te willen aangeven? Spanje ging de crisis in met een relatief kleine staatsschuld. Ondanks de zware economische recessie bedraagt deze schuld nog steeds niet meer dan 78% van het BNP. Dat is minder dan het Europees gemiddelde en bijvoorbeeld ook minder dan de schuld van onze veelgeroemde oosterburen.

De Spaanse export is reeds volledig hersteld van de klap van de crisis en ligt procentueel zelfs op een hoger niveau dan die van Duitsland! In tegenstelling tot andere landen heeft de Spaanse regering van begin af aan steeds duidelijk gemaakt niet terug te deinzen voor harde bezuinigingen.

Maar de omvang van de staatsschuld is niet de ware oorzaak van de onrust op de beurzen. Dat is de slechte financiering van de Spaanse regionale overheden en vooral de slechte conditie van het bankwezen. De jarenlange lage rente in de eurozone leidde tot een ongekende zeepbel in Spaans vastgoed. Zo bedroeg de reële rente in Spanje tussen 1999 en 2007 gemiddeld maar 0,2%. De ECB hield de rente in die jaren bewust laag om met name de toen nog zwakke Duitse economie te stimuleren.

Huizenmarkt in extase

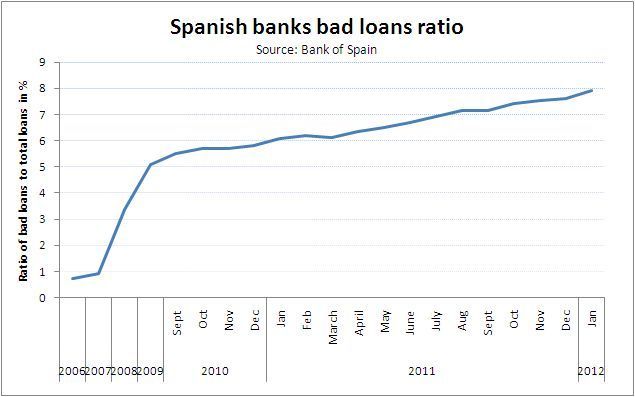

Geen wonder dat de kredietverlening in Spanje explodeerde en dat de huizenmarkt in extase geraakte. Na de boom kwam de bust. Er volgde een ongekende bankencrisis. De banken – en dan met name de regionale Cajas – zitten met grote hoeveelheden oninbare leningen. Volgens het IMF bedragen deze leningen zo’n 40% van het BNP.

De Spaanse banken hebben de problemen echter te lang voor zich uitgeschoven. Er werd niet of nauwelijks afgeschreven op de leningen en men hield het beeld in stand dat er niet zo veel aan de hand was. De omvang van de Spaanse huizencrisis haalt dat beeld echter volledig onderuit. Het is echter de vraag of de harde – door Brussel opgelegde – bezuinigingen het juiste antwoord zijn op deze crisis.

De massawerkloosheid loopt alleen maar verder op en de kans dat hypotheken worden afgelost wordt steeds kleiner waardoor banken nog verder in de problemen komen. Dat hebben de markten ook in de gaten. De recent aangekondigde extra bezuinigingen werden op de obligatiemarkt beantwoord met een nog hogere rente.

Mogelijke oplossingen

Feitelijk zijn er drie mogelijke oplossingen. Ten eerste kan de ECB weer overgaan tot het opkopen van Spaanse staatsobligaties. Maar een dergelijke oplossing is niet meer dan tijdelijk. Bovendien is het maar de vraag of het de goedkeuring van de Duitsers kan wegdragen. De Europese Unie kan ook overgaan tot een bail-out a la Griekenland. Maar dat zou de kas van het net opgetuigde EFSF tot op de bodem legen.

Met alle gevolgen voor andere schuldenlanden van dien. Een derde oplossing ligt veel meer voor de hand. Naar schatting moeten de Spaanse banken voor zo’n 140 miljard euro worden geherkapitaliseerd. Dat bedrag zou door het EFSF kunnen worden gefourneerd. Wanneer de Spaanse banken weer kleur op het gezicht krijgen moet Spanje in staat worden geacht weer op eigen benen te staan. Het is echter de vraag of de bazen van Europa dat goedvinden.

Deconfiture

En anders? Tot nog toe was de houding van de EU dat slecht gedrag van de perifere landen gestraft zou moeten worden. Deze harde stelling werd ook steeds tegen Griekenland overeind gehouden. Spanje is echter te groot om te vallen. De gevolgen zouden desastreus zijn voor de rest van Europa. Een kleine studie naar de belangen van Europese banken in de Spaanse economie leest als een horrorscenario.

Wanneer Spanje erachter komt dat het niet op eigen kracht aan de crisis kan ontsnappen is de enige optie om zich juist te misdragen. Want een deconfiture van Spanje kan de EU zich niet permitteren. Spanje is te groot om te vallen maar zijn ze ook te groot om gered te worden?