Gelukkig is de beursgang van Ziggo vooralsnog geslaagd. Dit is goed voor Ziggo (en alle andere belanghebbenden), maar ook goed voor het Nederlandse beursklimaat. Immers de koers van Delta Lloyd, de voorlaatste IPO van november 2009, staat nog steeds onder de introductiekoers van 16 euro. Overigens heeft Delta Loyd qua resultaten prima gepresteerd en doet het management wat het de beleggers beloofd heeft.

Binnenkort kunnen we een Jan-Bennink-show verwachten als DE Master Blenders (Douwe Egberts-koffie en Pickwick-thee) naar de beurs gaat. Dit is echter een ‘carve-out’ van het Amerikaanse beursgenoteerde Sara Lee, maar het feestje hoeft er niet minder om te zijn. Ziggo is uitstekend gemarket, zelfs met roadshows in de Verenigde Staten. Ook werd er gezegd dat Nederlandse pensioenfondsen fors hadden ingeschreven. Dit zijn echter voor een groot deel ook onze ‘Angelsaksische vrienden’.

Immers, de verkopers zijn de private equity providers Cinven en Warburg Pincus. De leiders van het syndicaat zijn Morgan Stanley en JP Morgan en ook zijn een deel van de kopers van de aandelen Angelsaksische beleggers. Zoals men weet zijn veel aandelenmandaten van Nederlandse pensioenfondsen vergeven aan partijen zoals Goldman Sachs Asset Management, Black Rock, Morgan Stanley Asset Management, you name it.

Ongunstige vergelijking

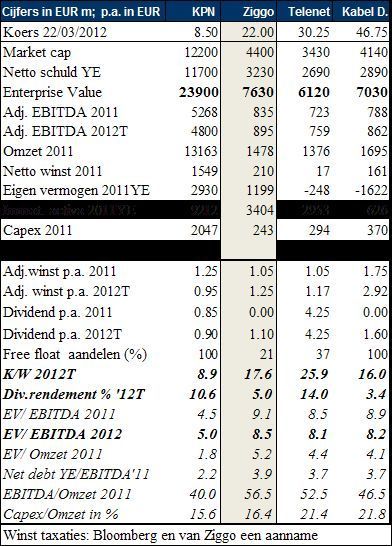

Ziggo is een regionale speler in Nederland (Amsterdam en omstreken. moeten zij overlaten aan UPC) en bedient uitsluitend particulieren (nauwelijks bedrijven). Ziggo vergelijkt zich met onder meer Telenet in België en Kabel Deutschland en niet met KPN, de grootste concurrent op alle terreinen: breedband (internet), tv en vaste telefonie. Er wordt dan gezegd: dat zijn de oude monopolisten, ‘the incumbent’ telecombedrijven, maar Ziggo komt voort uit Casema en Multikabel.

De vergelijking met Telenet en Kabel Deutschland is niet alleen onjuist vanwege de geografie (kabel- penetratie/dichtheid, maar ook vanwege het feit dat bijvoorbeeld Deutsche Telekom nog nauwelijks actief is in tv en Belgacom nog voor meer dan 50% in handen is van de Belgische staat. Met andere woorden; deze kabelaars hebben mogelijk minder last van de telecommers en kunnen sneller groeien dan Ziggo, die ook nog eens moet concurreren met UPC in Nederland.

De belangrijkste reden waarom KPN volgens mij niet in de waarderingsvergelijking wordt meegenomen, is dat dit ongunstig zou werken voor de waardering van Ziggo, die inderdaad redelijk geprijsd lijkt ten opzichte van andere kabelaars maar niet vergeleken met KPN (zie de bijgevoegde tabel)

Impairment of niet?

Op basis van de huidige waardering/multiple (ev/ebitda taxatie 2012) ‘doet’ KPN vijf keer en Ziggo circa 8,5 keer, iets boven het gemiddelde van de andere kabelaars. Wel is het zo dat bij KPN de winstgevendheid afneemt. Dit wordt echter gecompenseerd door een hoog dividendrendement van ruim 10% tegen 5% bij Ziggo. Echter, of beide dividenden gehandhaafd blijven in de toekomst, is onzeker.

De nettoschuld bij Ziggo (zie tabel) is t3,9 keer ebitda (KPN: 2,2 keer) wat fors is, maar gezien de omvang en de stabiliteit van de cashflow niet onoverkomelijk. De looptijd van de schuld is echter relatief kort: een zeer groot deel van de langlopende leningen (2,1 miljard van de totaal 3,3 miljard euro aan rentedragende leningen) loopt de komende vijf jaar af.

In 2012 zal 220 miljoen euro als dividend worden uitgekeerd, in de daaropvolgende jaren wordt dat 50% van de free cashflow (ebitda na capex). De uitkering kan wel eens tegenvallen als de investeringen gaan toenemen, wat zeker niet ondenkbaar is. Ziggo heeft 3,4 miljard euro, zo’n 65% van het balanstotaal, aan immateriële activa op de balans staan (bij KPN: 41%). Ziggo overweegt jaarlijks of er een impairment nodig is, maar dat is voor zover het prospectus inzicht geeft vanaf 2008 niet gebeurd.

Activiteiten vergeleken

Beleggers hebben geen inzicht of de waardering van de immateriële activa redelijk is, maar aangezien het concern veel heeft geacquireerd in de periode vlak voor de kredietcrisis en de marktvooruitzichten sindsdien toch wat minder positief zijn, is er een kans dat op termijn toch een forse afboeking moet plaatsvinden. KPN is breder in Nederland met veel grotere belangen in mobiele telefonie en in de zakelijke markt en groeit ook snel in (digitale) tv (Digitenne) en in glasvezel, zeker als zij Reggefiber over een paar jaar volledig overnemen.

Bovendien is het een kwestie van tijd dat Ziggo, net als alle andere cable operators, hun netwerk van de OPTA moeten gaan openstellen voor KPN en andere telecommers, zoals KPN, haar netwerk ook voor anderen moet openstellen. De groei van Ziggo in Nederland kan uitsluitend komen uit het afsnoepen van marktaandeel en door er voor te zorgen dat bestaande cliënten meer afnemen (‘triple play’).

Momenteel heeft Ziggo ongeveer drie miljoen tv-klanten/abonnementen; een lichte daling (-3%) ten opzichte van vorig jaar. Deze afname is echter uitsluitend te wijten aan de afname van analoge tv-abonnementen (-34%) en toename van tripple play abonnementen. KPN is kleiner maar groeit sneller en heeft nu 1,4 miljoen abonnementen, een groei van 17% dit jaar. KPN heeft 2,5 miljoen internetconsumenten (-1.5%), terwijl Ziggo er 1,7 miljoen heeft (+8,3%).

Het aantal vaste telefonie-klanten bij KPN is afgenomen tot 2,76 miljoen (traditioneel -18% en VoIP +6%; totaal echter -7,7%), terwijl dit type klanten bij Ziggo met 16% steeg tot 1,35 miljoen. Beide zijn actief in de verglazing van het netwerk en op termijn zal de glasvezel toch ook rechtstreeks naar de huiskamer moeten gaan; ook voor de kabelaars geldt dat er een einde aan de coax kabel gaat komen.

Nu wil ik helemaal geen lans breken voor KPN, want als Scheepbouwer de afgelopen jaren niet voor miljarden aandelen had ingekocht, maar dit had geïnvesteerd in een glasvezelnetwerk tot aan de deur (FttH) dan was Ziggo nooit zo ver gekomen als het nu is. Toen waren de korte-termijnrendementen om dit uit te rollen niet gunstig en een aandeleninkoop wel. Enfin, dit is nu geschiedenis, net als de uitgifte koers van Ziggo.