De recordstanden vliegen ons om de oren op de financiële markten. Afgelopen week waren we getuige van een nieuw weekrecord voor de S&P 500. Hiermee doorbreekt de Amerikaanse index het besluiteloze traject van het voorbije jaar aan de bovenzijde van de bandbreedte.

Dit is een positief signaal voor de aandelenmarkten in het algemeen, en de Amerikaanse beurzen in het bijzonder, die ondanks de krachtige dollar het hoofd boven water weten te houden. Het laat zien dat beleggers nog steeds groter delen van hun vermogen alloceren in aandelen.

Maar diezelfde belegger investeert ondertussen ook grote delen van z’n portefeuille in obligaties, met een voorkeur voor staatsobligaties.

Negatieve rentes

De effecten van deze aanhoudende koopwoede van schuldpapier van overheden leidde er al toe dat een groot deel van de rentecurve, zoals in Japan en verschillende Europese landen, een negatieve rente opleveren.

Of anders gezegd: wie geld in deze obligaties investeert, moet ieder jaar een stukje van zijn vermogen inleveren aan de staat. En het aantal staatsobligaties met negatieve rente neemt week na week toe.

In de voorbije dagen was het de beurt aan Nederland om voor het eerst in haar geschiedenis een negatieve rente te incasseren op tienjarig schuldpapier.

Klik op de grafiek voor een grote versie

Nieuwe dieptepunten

Dit effect straalt ook af op andere continenten, die de neerwaartse druk op de rentecurve voelen. In de afgelopen week zette de Amerikaanse rente (op tien jaar) een nieuw dieptepunt neer. Maar ook andere onderdelen van de rentecurve doken beduidend lager.

Wie geld aan de Amerikaanse overheid leent voor dertig jaar, krijgt nog amper 2% rendement per jaar uitgekeerd. Maar dit is nog altijd veel meer dan sommige landen in Europa. Wie geld leent aan de Zwitsers overheid, die krijgt over de volledige rentecurve een negatieve rente. Dat betekent de volgende vijftig jaar!

Dus we krijgen nieuwe beursrecords in de Verenigde Staten en aantrekkende beurzen elders, maar ook lagere rentes als gevolg van een onstuimige vraag naar staatsobligaties.

Tegengesteld patroon

Deze situatie ging in het verleden nooit samen, maar was net omgekeerd: een hoge vraag naar veilig schuldpapier, was meestal slecht nieuws voor aandelen. Omgekeerd, een hoge vraag naar aandelen onttrok meestal kapitaal aan obligaties.

In de nasleep van de financiële crisis die begon in 2008, ontstond langzaam maar zeker dit tegenstelde patroon.

Klik op de grafiek voor een grote versie

We evolueren nu snel naar een climax, want niet enkel aandelen zitten opnieuw op recordkoers, ook obligaties zitten op ramkoers, met nieuwe dieptepunten voor de rente als gevolg. Deze situatie is wat mij betreft niet veel langer houdbaar.

Tijd voor een correctie

Iets moet er gaan breken. Want beide onderdelen vertellen een compleet tegengesteld verhaal. De beleggers in obligaties vrezen een nieuwe economische recessie, die bovendien kan uitmonden in een periode van deflatie. In een dergelijk klimaat zit u goed met obligaties.

Maar beleggers in aandelen zien het lang niet zo somber in. Ze rekenen op een nieuwe economische groei in de nabije toekomst. Bovendien rekenen zij erop dat we niet te maken krijgen met deflatie, maar een goede vorm van inflatie.

Wie het gelijk aan z’n zijde zal krijgen, is niet zo gemakkelijk te voorspellen. Beide activa testen hun limieten. De aandelenmarkten zitten al ruim zeven jaar in een opwaartse trend, en is dringend toe aan een tussentijdse correctie. Maar dat gaat al helemaal op voor de obligatiemarkten.

Schuld is schuld

Staatsobligaties beleven hun langste stierenmarkten uit de geschiedenis. Ondertussen is deze stierenmarkt al 36 jaar onderweg, en er lijkt maar geen einde aan te komen. Toch heb ik mogelijk een uitkomst kunnen uitfilteren. In de obligatiemarkten zijn niet zoveel smaken: schuld is schuld.

Maar in de aandelenmarkten zitten heel veel smaken in de vorm van sectoren, varieerden van non-cyclische sectoren met een lager risico tot cyclische sectoren met een hoog risico. Uit de analyse van de recente sprong van de beurzen blijkt dat de rally vooral getrokken werd door de veilige sectoren.

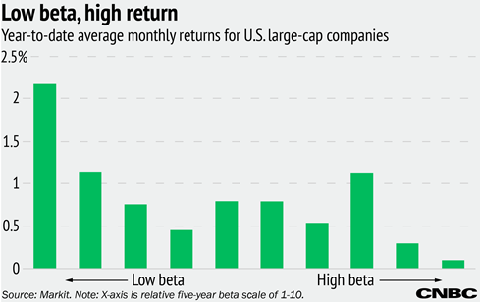

Telecom- en nutsbedrijven maar ook distributie trokken de kar. Dit in tegenstelling tot voormalige hoogvliegers in de technologiesector, die bij de recente rally het lieten afweten. Of zoals we het in de financiële middens ook wel eens uitleggen: lage bèta krijgt de voorkeur boven hoge bèta.

Oftewel, aandelen met een lage volatiliteit worden gekocht, terwijl aandelen met een hoge volatiliteit genegeerd worden. De volgende grafiek van CNBC laat dit beeld duidelijk zien. De lage bèta’s presteren beduidend beter dan de hoge bèta’s in 2016, wat wijst op voorzichtige aandelenbeleggers.

Terughoudend

Dit is een veelzeggend gegeven. Blijkbaar vertrouwen aandelenbeleggers de zaak ook niet helemaal, en investeren op de eerste plaats in de veilige sectoren op beurs, en laten de risicovollere segmenten links liggen. Het zijn met name die veilige beursonderdelen die de S&P 500 vleugels gaven.

Ook dit stemt niet erg hoopvol voor de economie op termijn.

En laat dit precies het signaal zijn dat eveneens uit de obligatiemarkten komt. Tot ik de risicoappetijt zie toenemen in de aandelenmarkten, blijf ik me terughoudend opstellen.