De beursrally zet hardnekkig door. Beleggers hebben drie maanden aan koerswinsten achter de kiezen, en dat zie je niet zo vaak. De remonte op de aandelenmarkten is erg opvallend. Vooral tegen de huidige achtergrond van economische afkoeling, turbulente valuta’s en tegenstrijdige monetaire signalen.

Wie vandaag naar de markt luistert, kan alleen maar opgewekt worden. Maar voor u in alle euforie positie inneemt, is het wellicht goed om eens de historie van de markten op te rakelen.

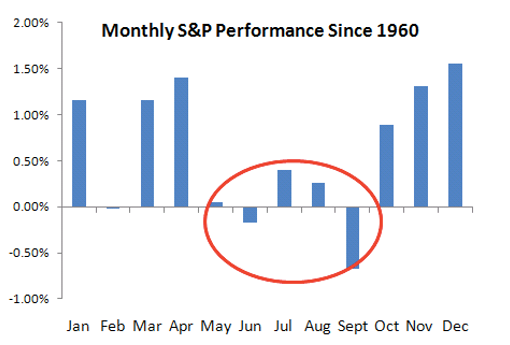

Minst interessant

We staan immers voor de minst interessante beleggingsperiode van het jaar. Dit zijn niet onze woorden, dat zijn de historische feiten. Vanaf de maand mei wordt het beeld erg somber voor de aandelenmarkten, en dat duurt zo wel even. Op de onderstaande grafiek ziet u het maandelijkse rendement van de S&P 500 sinds 1960.

Het beeld is overduidelijk: vanaf mei is het vet van de soep op de beurs. Dit beeld blijft nog tot en met september. Deze ondermaatse periode kunnen beleggers vanuit historisch perspectief beter omzeilen door te verkopen in mei.

Uiteraard zijn dit historische gemiddeldes en zijn niet alle jaren hetzelfde. Meer nog, in de voorbije jaren ging de stelling niet op. De markten gingen vrolijk door met stijgen in de zomerperiode. Maar daar kijk ik niet zo erg van op. We komen uit een bijzonder attractieve periode voor aandelen, waarin de economie groeide, de rente daalde en de inflatie laag bleef. In zo’n sprookjesachtige omgeving zitten we al een tijdje niet meer.

Zoals eerder aangegeven krijgt de economie het steeds moeilijker, terwijl de inflatiedruk begint toe te nemen. Voeg daarbij een reeks tegenvallende bedrijfscijfers, en de omstandigheden op de markten zijn plots volledig omgekeerd.

Kans op negatieve uitschieters neemt toe

Dit moet iedere belegger zorgen baren, met name omdat de ontwikkelingen zich voordoen terwijl de koersen dichtbij hun records noteren. De kans op negatieve tegenvallers, of zelfs negatieve uitschieters, neemt met het jaar toe. De kans dat we terug in het historische gemiddelde vallen, is wat ons betreft erg groot.

En het betreft niet enkel de economische en monetaire omstandigheden, dit jaar is bovendien ook nog eens een verkiezingsjaar in de VS. De uitkomst van deze presidentsverkiezing is erg onzeker, wat voor extra turbulentie kan gaan zorgen.

Markten verdisconteren immers altijd de toekomst. Aandelenkoersen lopen altijd met minimaal zes maanden vooruit op de realiteit. Afgelopen zomer kregen de beurzen af te rekenen met een heftige correctie. De beurzen anticipeerden hiermee op een economische afkoeling.

Wereldwijde afkoeling

Vandaag, ruim zes maanden later, zien we de economie wereldwijd afkoelen. Als de markten vanaf heden opnieuw zouden corrigeren, dan betekent dit dat ze rekenen op een recessie in 2017. En dat zou geen aparte vaststelling zijn, als bijvoorbeeld Trump de nieuwe president van Amerika wordt.

Deze abrupte verandering van de leiding van het belangrijkste land ter wereld zal geen soepele transitie worden, maar met de nodige schokken gepaard gaan. Want Trump zal dan de nodige hervormingen willen doorvoeren, met alle gevolgen van dien. Maar zelfs als Clinton de nieuwe president van Amerika wordt, dan nog voorspelt de huidige omgeving niet veel goeds voor de toekomst.

Clinton staat voor een voortgang van de huidige aanpak, die vandaag reeds resulteert in een economische afkoeling. Het enige wat de economie kan redden van een recessie is monetaire assistentie. Ook dat blijft een groot vraagteken.

Al met al blijven beleggers achter met heel wat vragen, zonder al te veel antwoorden, en die onzekerheid kan zwaar beginnen doorwegen in de komende maanden. Dit plaatje sluit dan weer perfect aan bij de historische gemiddeldes. De weegschaal helt steeds meer over naar moeilijkere omstandigheden op de beurs, wat niet zo gek is na zeven jaren van onophoudelijke stijging.

Broodnodige pauze

Bovendien wordt het risico-rendementperspectief steeds slechter: u betaalt steeds meer voor risico, voor steeds minder toekomstig rendement. Als belegger wilt u exact het omgekeerde, namelijk weinig voor risico betalen, terwijl er enorm veel potentieel rendement te behalen.

Of anders gesteld, u koopt laag om hoger te verkopen, u koopt niet hoog om nog een beetje hoger te verkopen. Die aanpak eindigt in vele gevallen in een drama.

De beurs is toe aan een broodnodige pauze. Mei kan daarom weer eens de ideale maand worden om uw winsten binnen te halen, en de zomer af te wachten, of te schuilen in alternatieven die wel goed presteren in deze periode.