De aanhoudende beursrally spreekt weer tot de verbeelding. En dit heeft een steeds groter aanzuigeffect op allerlei types beleggers. Ik ben in de voorbije dagen eens wat dieper gaan spitten naar de onderliggende krachten op de beurzen.

Groot was mijn verbazing bij het zien van de bevindingen. Want waar ik eerder uitging van een steeds grotere koopdruk vanuit de beleggershoek, met name door fondsen, blijkt de grootste slokop van aandelen de beursgenoteerde onderneming te zijn.

Sinds de crisis van 2009, en het daaropvolgende soepele monetaire beleid, hebben de ondernemingen een overvloed aan liquiditeiten ter beschikking. Niet enkel door lage rentestanden bij de banken, maar vooral door de steeds lagere rentes die ze moeten betalen op eigen bedrijfsobligaties.

Goedkoop geld

Door dit goedkope geld was het voor steeds meer bedrijven interessant om geld op te halen via obligatie-uitgiftes, en deze opbrengsten vervolgens weer in te zetten voor de inkoop van eigen aandelen. Ze betaalden dan bijvoorbeeld maar 1% rente (of minder) op de uitstaande schuld, terwijl het dividendrendement van hun aandeel 2% (of meer) was.

De rekensom is dan snel gemaakt, uiteraard. Maar veel bedrijven gingen vervolgens nog eens in overdrive, door grote pakketten eigen aandelen te schrappen na de inkoop ervan.

Het gevolg was niet enkel een hoger dividendrendement per aandeel, maar ook een hogere winst per aandeel, de drijfveer voor hogere koersen, waar uiteindelijk aandeelhouders en het management erg blij van werden. Helaas duren dergelijke financiële optimalisaties maar hun tijd.

Kortetermijngewin

Als gelden worden besteed aan boekhoudkundige trucs, dan kan dit geld niet besteed worden aan investeringen. Het zijn de investeringen die in de toekomst voor groei kunnen zorgen. Omzetgroei zorgt dan weer op termijn voor winstgroei, wat voor aandeelhouderswaarde op de lange termijn zorgt.

Maar de inkoop van eigen aandelen is eerder een financiële ingreep voor de korte termijn.

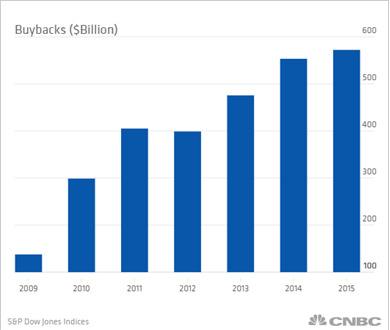

Klik op de grafiek voor een grote versie

Zoals u op de bovenstaande grafiek kunt zien, was er in de voorbije jaren sprake van een buyback bonanza’ Sinds de crisisjaren is de koopdruk vanuit beursgenoteerde bedrijven verzesvoudigd! En er lijkt nog altijd geen einde te komen aan de koopgekte.

De jongste cijfers van Trimtabs, een onderzoekbureau dat zich specifiek richt op inkoopprogramma’s van eigen aandelen, liet zien dat de recordmaanden zich opvolgen. Zo werd in februari voor 104,3 miljard dollar eigen aandelen ingekocht, en gaven bedrijven aan voor 132,7 miljard aandelen in te kopen in maart.

In 2015 werd nog voor ruim 550 miljard dollar aan eigen aandelen gekocht, maar aan dit tempo gaan we hier (opnieuw) los overheen in 2016. De kaap van 600 miljard dollar komt in zicht. Hierdoor spelen de beursgenoteerde bedrijven inmiddels een grotere rol dan de Fed op de financiële markten.

De nodige barsten

Dit is wat mij betreft geen stabiele situatie. Als de omstandigheden voor de inkoop van eigen aandelen wijzigen, dan kan dit schokgolven doorheen de markten sturen. In het huidige klimaat zie ik de nodige barstjes ontstaan.

- Op de eerste plaats door de toename van credit spreads op de obligatiemarkten. Dit betekent dat het voor bedrijven opnieuw duurder wordt om geld op te halen via obligaties. Hierdoor is er minder geld beschikbaar voor de inkoop van eigen aandelen, of zal de cashpositie moeten worden aangesproken. Dit duurt maar z’n tijd, zolang er cash beschikbaar is.

- Voorts is er de economische realiteit. De groei hapert, waardoor de bedrijfswinsten afkoelen. Zonder een positieve winstevolutie, zien we niet in waarom financiële directeurs hun inkoopprogramma’s voor eigen aandelen verder zouden (kunnen) opschroeven.

- Tot slot komt er ook tegenstand uit onverwachte hoek, namelijk vanuit de regelgeving. Bedrijven die hun winst per aandeel opsmukken via inkoopprogramma’s van eigen aandelen, bewijzen daarmee de gemeenschap geen dienst. Enkel de aandeelhouders varen er wel bij. Dit zorgt voor extra druk op de beleidsmakers om dit soort gedrag te bestraffen met aangepaste wetgeving. In een verkiezingsjaar liggen dergelijke thema’s extra gevoelig.

Sneeuwbaleffect

Kortom, voldoende signalen die wijzen op een aanstaande afkoeling van de inkoop van eigen aandelen. Wat vervolgens weer desastreuze gevolgen kan krijgen voor de aandelenmarkten, want het kan een sneeuwbaleffect op gang trekken.

Als bedrijven minder aandelen inkopen, wordt de koopdruk verminderd, wat een negatief effect is voor de koersen. Als de koersen dalen, dan zijn bedrijven nog minder geneigd om hun eigen aandelen in te kopen, omdat dit negatief is voor de waardering van het bedrijf.

En zo ontstaat plots een neerwaartse spiraal. Het massale inkopen van eigen aandelen door beursgenoteerde bedrijven is vandaag een zegen voor de markten, maar kan ook de vloek van de beurs worden.

Als bedrijven niet meer zo snel aan goedkoop geld kunnen komen, of de winsten draaien om in verliezen, dan kan het snel gedaan zijn met het inkoopprogramma, wat weer alle gevolgen kan krijgen voor de koersen.

Kan dit feest nog blijven aanhouden? Het kan, mits het soepele monetaire beleid doorzet, en niet wordt teruggeschroefd, zoals de Fed wil doen. Benieuwd wie aan het langste eind zal trekken: de markt of de Fed? Tot die tijd blijf ik terughoudend voor de beurs.