De markt wil herstellen en lijkt de bodem te hebben gezet. Alles wordt in stelling gebracht om weer naar de 500 op te stomen in de AEX. Echter, ik zie het ene na het andere waarschuwingslampje aan gaan op mijn dashboard.

Nu eentje die velen in 2007 een enorme bak ellende had kunnen besparen als ze ernaar hadden gekeken. Deze indicator laat nu weer een ontwikkeling zien die wijst op aankomend onheil en dit alles vanaf een hoger (slechter) niveau dan van voor de kredietcrisis.

Target II

Er zijn vele manieren om de gezondheid te meten van de eurozone: bbp-groei, werkloosheid, vertrouwenscijfers en zo verder. Maar achter deze economische werkelijkheden, ligt de wereld van kapitaalstromen. Niet zaligmakend, want net als zoveel aggregaten kan er niet altijd het fijne uit gefilterd worden, maar zeker niet verstandig om te negeren.

Voor de eurozone hebben we een systeem dat kapitaalstromen weergeeft en die heet Target II. Het is een interbancair betalingssysteem voor de realtime verwerking van grensoverschrijdende betalingen (klik hier voor achtergrond).

Hierdoor kunnen de Target II-balansen ook een indicatie zijn van in hoeverre de nationale centrale bank de kapitaalmarkt heeft vervangen en (of) van kapitaalvlucht. Het is dit laatste punt waar het nu weer om draait.

Spanje en Italië

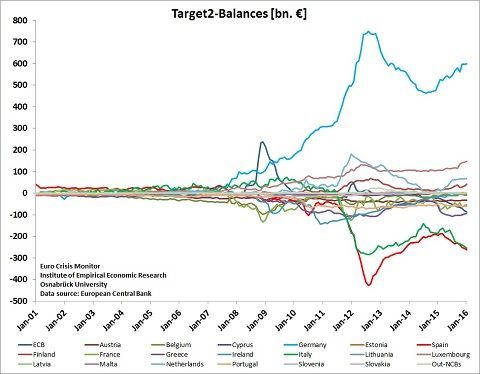

Hieronder de meest recente grafiek die ik kon vinden over de Target II-balansen.

Klik op de grafiek voor een grote versie

Zoals duidelijk te zien is, was er voor 2007 niets aan de hand; alles liep redelijk vlak. Maar in 2007 begon Duitsland ineens een steeds hogere positieve balans te krijgen, wat dus betekende dat andere eurolanden in de min schoten. Dit waren natuurlijk de PIIGS (Portugal, Italië, Ierland, Griekenland en Spanje).

Met name Spanje en Italië gingen er met gestrekt been in, zeg maar. Mid 2012 kwam de poging tot normalisatie, maar die poging begon al eind 2014 te haperen en in 2015, zoals de grafiek laat zien, duiken beide landen weer verder in de min.

De verandering van richting vind ik hierbij belangrijk. Net als in 2007, toen er opeens een grotere spread ontstond (tussen Duitsland c.s. en de PIIGS), zo gaat de spread nu ook weer omhoog. Dit kan dus betekenen dat er een kapitaalvlucht plaatsvindt vanuit Italië en Spanje naar met name Duitsland.

Verder kan het dus ook aangeven dat de kapitaalmarkt in deze landen onder (nog meer) druk is komen te staan; ofwel de bankensector zit in de problemen.

Er broeit iets

Dit klopt dan ook wel als we naar de Italiaanse bankensector kijken. In Spanje is het minder duidelijk voor de buitenwacht, maar blijkbaar spelen daar ook dingen achter de schermen die hun uiting vinden in de Target II-balansen.

Met name de verhoudingen tussen lokale overheden en banken kan daar nog voor problemen gaan zorgen, buiten de al significante berg aan bestaande slechte leningen.

Verder speelt daar nog het verhaal dat Catalonië zich wil afscheiden. Hierdoor zou het onduidelijk worden wie welke schuld moet gaan dragen en welke cashflows deze schulden dekken.

Voorbode?

Waar voorheen het land dit soort problemen zelf moest zien op te lossen (eventueel met de hulp van het IMF), wordt de ECB nu min of meer geforceerd dit te doen, hetgeen nog automatisch gaat ook. Vraag is dus nu of deze trendomkering in Target II, net als in 2007, een voorbode is van een beurskrach.

De geschiedenis herhaalt zich vaak, maar dan net wat anders als voorheen, dus een exacte herhaling hoeft niet plaats te vinden. Echter, een goed teken is het allerminst, dus beleggers moeten dit beschouwen als een ferme waarschuwing.

Naast een sterk vertragende wereldeconomie, imploderende oliesector en een China-crunch, lijkt het mij tijd om de reddingsvesten weer eens in de aanslag te houden. Long volatiliteit of short aandelenindices lijkt mij geen overbodige luxe om het vermogen te beschermen.