In de wereld van beleggen is risicoreductie door diversificatie de bouwsteen van elke rationele portefeuilletheorie. In andere woorden, het is van belang uw portefeuille te spreiden. Velen zien dit als het enige aspect dat u gratis krijgt in markten (een zogenoemde free lunch).

Dit geldt bijvoorbeeld voor het spreiden over beleggingscategorieën als aandelen, obligaties, vastgoed en alternatieve beleggingen. Dit geldt ook voor het spreiden van uw beleggingen over landen.

Hoe werkt dat in de praktijk? En wat is de impact van psychologische valkuilen waar beleggers aan onderhevig zijn op hun neiging te diversificeren?

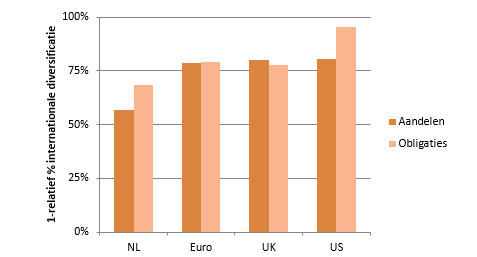

Onderstaand figuur laat de relatieve fractie van de portefeuille zien die is toebedeeld aan binnenlandse instrumenten gemeten als 1. De relatieve fractie tussen het percentage van de portefeuille gealloceerd naar buitenlandse beleggingen en het percentage van de totale waarde van buitenlandse beleggingen) voor beleggingen in aandelen en obligaties en voor verschillende landen of regio´s:Nederland (NL), de eurolanden (Euro), Verenigd Koninkrijk (VK), en de Verenigde Staten (VS) gemiddeld over circa de afgelopen twintig jaar.

Klik op de grafiek voor een grote versie, bron: Schoenmaker en Soeter, 2014.

Bekendheid bias

Het blijkt dat allocaties van beleggers binnen elk land een grootte tilt hebben naar binnenlandse beleggingen. Kortom, over het algemeen beleggen we een groot gedeelte van onze portefeuilles in binnenlandse aandelen en obligaties.

Vanuit de optimale portefeuilletheorie lijkt de optimale allocatie naar binnenlandse aandelen en obligaties beduidend lager dan bovenstaande getallen. Kortom, we onderwegen buitenlandse beleggingen in onze allocaties en behalen daardoor te weinig diversificatievoordelen in onze portefeuilles.

Dit noemen we ook wel de home bias. Waarom is dit? Een belangrijke reden hiervoor is de psychologisch valkuil die we de bekendheid bias noemen. Dit houdt in dat mensen een sterke voorkeur hebben voor het nemen van risico op stukken die bekend voelen ten opzichte van stukken die onbekender voelen.

Welk risico neemt u?

Oftewel, we houden niet van risico nemen op relatief onbekende terrein. Hoe staat u zelf tegenover het nemen van risico’s? Wat zou u doen in de onderstaande situaties? Schrijf uw antwoorden op:

- Stel u heeft een ticket gekregen dat u 100 euro zal opleveren wanneer de maximale middagtemperatuur in Amsterdam tenminste 10 graden is een maand van vandaag. Wat is het maximale bedrag dat u voor dit ticket zou willen betalen?

- Stel u heeft een ticket gekregen dat u 100 euro zal opleveren wanneer de maximale middagtemperatuur in Amsterdam ten hoogste 10 graden is een maand van vandaag. Wat is het maximale bedrag dat u voor dit ticket zou willen betalen?

- Stel u heeft een ticket gekregen dat u 100 euro zal opleveren wanneer de maximale middagtemperatuur in Vancouver tenminste 10 graden is een maand van vandaag. Wat is het maximale bedrag dat u voor dit ticket zou willen betalen?

- Stel u heeft een ticket gekregen dat u 100 euro zal opleveren wanneer de maximale middagtemperatuur in Vancouver ten hoogste 10 graden is een maand van vandaag. Wat is het maximale bedrag dat u voor dit ticket zou willen betalen?

Gelijke gemiddelden

Bereken nu het gemiddelde van uw antwoorden op vraag 1 en 2. Bereken vervolgens het gemiddelde van de antwoorden op vraag 3 en 4. De kans op een bepaalde temperatuur in Amsterdam en Vancouver over een maand van nu, zijn ongeveer vergelijkbaar.

Dit betekent dat beide gemiddelden ongeveer gelijk moeten zijn. Echter, in soortgelijke vragen blijkt dat mensen bereid zijn veel meer te betalen voor het ticket op de meer bekende stad (voor u waarschijnlijk Amsterdam), dan voor het ticket op de onbekende stad (Vancouver).

Bijvoorbeeld, een studie gehouden onder inwoners van San Francisco en omgeving liet zien dat ze daar bereid waren circa 60% meer te betalen voor het ticket op de middagtemperatuur in San Francisco dan voor een ticket op de relatief onbekende stad (in de studie Istanbul) (Fox en Tversky, 1995).

Liever dichtbij huis

Een soortgelijk voorkeur voor het nemen van risico op het bekende ten opzichte van het onbekende is zichtbaar in onze beleggingsbeslissingen. Binnenlandse aandelen en obligaties voelen meer bekend dan buitenlandse, helemaal ten opzichte van beleggingstukken uit verre delen van de wereld.

Bijvoorbeeld, over het algemeen kennen beleggers SBM offshore, maar Keppel Offshore & Marine Ltd (een van SBM Offshore's belangrijkste concurrenten) voelt relatief onbekend. Daarnaast kennen we Philips, maar Matsushita Electric Industrial Company (een van Philips belangrijkste concurrenten) voelt onbekender.

Hierdoor zijn we eerder geneigd te beleggen in de bedrijven die we kennen; de binnenlandse bedrijven. Kortom, onze portefeuilles zijn vaak niet genoeg gespreid, doordat we te veel van ons vermogen in binnenlandse beleggingen stoppen. Dit wordt gedreven door een voorkeur voor het bekende.

Spreiden!

Kunnen beleggers wat doen tegen deze home bias? Er zijn twee tips die ik u op dit vlak kan geven.

- Ten eerste, onthoud dat spreiding loont, met nadruk op buitenlandse beleggingen.

- Daarnaast is het belangrijk om bewust te worden van de home bias bij het nemen van een beleggingsbeslissing.

Vraag uzelf bij uw beleggingsbeslissingen ook af welke rol de bekendheidsbias speelt in uw beslissing. Een gewaarschuwd mens telt voor twee!