Vergeet alles wat u in de voorbije weken aan mogelijke ontwikkelingen op de beurs hebt gehoord of gelezen. Deze week staat immers in het teken van de belangrijkste financiële beslissing in jaren: de mogelijke renteverhoging door de Federal Reserve.

Want alle financiële ontwikkelingen van de voorbije jaren zijn uiteindelijk te herleiden naar het monetaire beleid van de Fed. Deze Fed zet, sinds de financiële crisis in 2008 uitbrak, de internationale monetaire lijnen uit voor de rest van de wereld. Wie niet volgde in hun beleid, kwam vroeg of laat in de problemen.

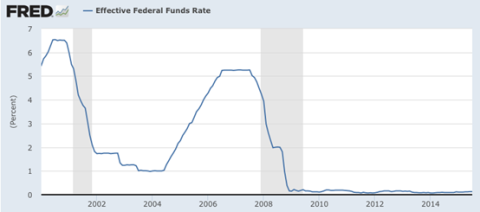

De Fed heeft in 2008 besloten om de kortetermijnrente tot verlagen tot nul procent en de figuurlijke geldkraan volledig open te draaien via quantitative easing (opkopen van schulden). Dat zagen andere centrale banken niet meteen zitten.

Volg de Fed

Met name in Europa was de ECB aanvankelijk een uitgesproken tegenstander, gevoed door het sentiment uit Duitsland. Ook China had hier in de beginperiode weinig zin in. Beide continenten kregen snel te maken met de gevolgen van hun stugge houding:

- Europa onderging een grootschalige financiële crisis in 2011

- de Chinese economische groei zakte in elkaar

In de voorbije jaren konden deze continenten dan ook niet anders dan de Fed volgen in haar soepele monetaire beleid: de rente werd stelselmatig verlaagd, terwijl de monetaire sluizen steeds verder werden opengedraaid.

Inmiddels zijn de belangrijkste centrale banken verlekkerd aan het monetaire stimuleringsproces. Maar net op dit ogenblik besluit de Fed om haar houding te verstrengen.

Vrees voor inflatie

Sinds eind 2014 is de Fed effectief gestopt met haar opkoopprogramma van schuldposities. Nu de Amerikaanse economie enkele doelstellingen van de Fed heeft bereikt – werkloosheid van 5% en inflatie om en bij de 2% - zit de centrale bank klaar om haar rentebeleid te wijzigen.

Na ruim zes jaar is het voor vele leden van de Fed tijd om de rente te verhogen. Steeds meer waarnemers vrezen immers enorme inflatie door de jarenlange nulrente. In het verleden werd een periode van een uitzonderlijk lage rente altijd gevolgd door een periode van oplopende inflatie.

Nu de Fed een jarenlange nulrente heeft doorgevoerd, iets wat nooit eerder is uitgevoerd, is de uitwerking evenmin onbekend. Anderzijds zijn er ook heel wat tegenstanders van een nieuwe rentecyclus (het stelselmatig verhogen van de rente). Zij vinden dat de economie nog niet op eigen benen kan staan.

De nieuwste economische cijfers uit de Verenigde Staten laten een gemengd beeld zien. De groei blijft ondermaats, inflatie is (te) laag en er is geen overtuiging. Het blijft wachten op de zogenoemde escape velocity, dat de Amerikaanse economie weer op eigen benen kan staan.

Als de muziek stopt

Alles staat of valt daarom deze week bij de beslissing van de Fed. Want een strenge Fed betekent dat er een einde komt aan de periode van het overvloedige geld. Het gegeven dat de beurzen al maanden niet meer vooruit te branden zijn, heeft hier uiteraard alles mee te maken.

Beleggers en bedrijven zijn verknocht geraakt aan de soepele financiële capaciteit. Financiële markten baden in ongeziene liquiditeiten, terwijl beursgenoteerde ondernemingen gretig gebruik hebben gemaakt van lage rentes om hun schulden te herfinancieren en aandelen terug te kopen.

Dit alles maakt dat de winst per aandeel jarenlang in de lift zat, maar ook hier lijkt nu een einde aan te komen. Kortom, als de muziek stopt bij de Fed, dan stopt de muziek overal. De beslissing om de rente te verhogen is daarom wellicht het belangrijkste financiële besluit in jaren, zo niet decennia.

Omdat dit zo’n fundamentele verandering is, houden we rekening met drie mogelijke scenario’s.

Scenario 1: Fed doet niets

In het eerste scenario doet de Fed niets. Het is gewoonweg te vroeg om nu al te verhogen gezien de economische omstandigheden en de financiële gevolgen. De rente blijft laag en wellicht zal de Fed de volgende crisis wederom bestrijden met het bekende middel: QE.

Met andere woorden, het huidige beleid wordt doorgetrokken tot er betere tijden aanbreken. Maar de terechte vraag luidt dan: wat zijn dan betere tijden. Als een nulrente na zes jaar nog altijd geen economische voorspoed heeft gebracht, waarom zou die er dan ooit vanzelf gaan komen?

Uitstel lijkt eerder op afstel. En dan kunt u zich de vraag stellen of financiële markten wel nog zo vrij en kapitalistisch zijn als wordt aangenomen.

Scenario 2: Fed start rentecyclus met 25 basispunten

Een tweede scenario is dat de Fed de rentecyclus opstart met 25 basispunten, om bij een volgende meeting opnieuw te verhogen indien de marktomstandigheden het toelaten. Dit was in het verleden altijd de gang van zaken bij een rentecyclus.

De Fed liet de rente dan meestal oplopen tot er nieuwe problemen ontstonden in het financiële systeem. De meeste waarnemers snakken terug naar deze periodes, maar het besef dringt stilaan door dat dit quasi onmogelijk is geworden zonder de economie meteen terug in de vernieling te rijden.

Scenario 3: Fed start rentecyclus met kleine stapjes

Een derde scenario is dat de Fed met kleinere en terughoudende stapjes aan de rentecyclus begint. Geen 25 basispunten, maar slechts 15 of nog minder als eerste renteverhoging. Dit als signaal dat ze erg voorzichtig willen omgaan met de nieuwe rentecyclus.

Ook zal dan overwogen worden om niet iedere Fed-meeting een renteverhoging door te drukken, maar eerder wanneer de omstandigheden het toelaten. Het normalisatieproces van de rente kan dan geen maanden, maar vele jaren gaan duren.

De vraag is of ze op die manier ook de verwachte escape velocity bereiken. Het lijkt er dan eerder op dat de financiële markten in een permanente staat van ondersteuning verzeild zullen geraken.

Een slap koord

Toch verwacht ik dat de laatste aanpak – het derde scenario – een van de meest kansrijke scenario’s zal zijn om een nieuwe rentecyclus op te starten. En misschien niet vandaag, gezien de turbulentie op de beurs, maar bijvoorbeeld in december, met een potentiële eindejaarsrally achter de rug.

U ziet, het is balanceren op een erg slap koord voor de Fed. Het opstarten van een nieuwe rentecyclus is bijzonder lastig geworden. En daar is de Fed zelf verantwoordelijk voor. Daarom verwacht ik dat ze erg zorgvuldig en voorzichtig willen omgaan met een fundamentele wijziging van het rentebeleid.

Ik ben ook dit jaar weer genomineerd voor de Gouden Stier - Beste Beleggingsexpert 2015. U kunt hier op mij stemmen!