Excuses, ik heb geblunderd. Verkeerde cijfers gegeven. Vandaar al die reacties onder dit stuk. Intussen kloppen alle cijfertjes.

En de volgende die het dividend maar helemaal skipt. Het Zwitserse oliebedrijf Transocean, een offshore drilling contractor, die onder de fraaie ticker RIG in New York is genoteerd, gooit de witte handdoek. Ik citeer Financial Times:

The company said it had been assessing the value of its affiliate businesses “in light of the deterioration of the offshore drilling market and concerns regarding the timing of the market’s recovery”, and had decided it was likely to have to report a SFr2bn non-cash loss as of the end of July.

Niemand die hier echt verbaasd over kan zijn, toch. Het wachten is op de volgende, misschien wel (uit nood geboren) overnames en wie weet zelfs wel faillissementen in de olieprijs race naar de bodem. Intussen valt de boel helemaal stil. Kijk eens wat Bloomberg kopt:

Iran's Oil Investments Shrink to `Almost Nothing' on Crude Slump

En geloof maar dat er in dat land hier en daar wel een likje verfje nodig is na die jarenlange handelsboycot. Er is nog decennia nodig, daar is iedereen het wel over eens, dus de wal keert hier vanzelf een keer het schip? Zo komen dan vanzelf bij Royal Dutch Shell uit.

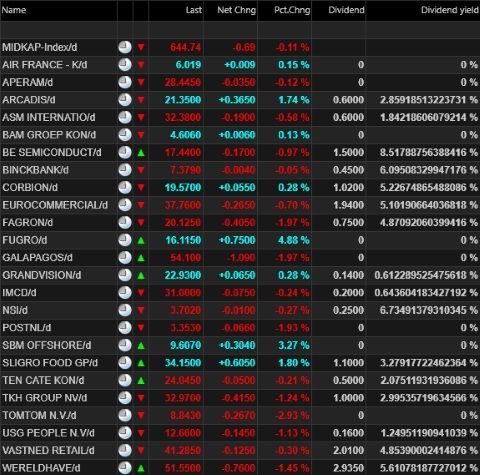

Hieronder ziet u het lijstje actuele dividenderendementen van de AEX-fondsen. Tot wel twintig cijfers achter de komma! Sorry: we zijn nog niet heel handig met onze prachtige Reuters Eikon. We probeeerden het nog te verhelpen, maar toen werden de dividenden verlaagd. :-)

Serieus nu: twee namen springen er uit met een veel te hoog percentage. Delta Lloyd is een special occasion. De markt twijfelt vooral aan de financiële ratio's van het bedrijf en denkt dat het huidige dividend niet houdbaar is. Vandaar die a.f.s.t.r.a.f.f.i.n.g. ook deze maand.

8,3%

Nu Royal Dutch Shell. Traditioneel doet het bedrijf zo'n 4 à 6% dividendrendement, percentages die bijna automatisch tot koop leiden. Verkopen durf ik niet te tikken. :-) Tot nu toe. Olies wordt deze week niet gekocht op oplopend dividendrendement, maar gedumpt. Welicht dividendvraagtekens?

Zo wordt het simpel. Volgens analisten heeft Royal Dutch Shell de sterkste balans van alle olie-majors. Kan wel een stormpje doorstaan dus. Nou, die is er. Misschien dat inderdaad, als de nood aan de man komt, er een keer een dividendverlaging komt, of een keertje passeren.

Het is vloeken in de kerk bij De Koninklijke, maar als het echt niet gaat, dan gaat het gewoon niet. Kortom, op nu 7,3% hebt u een koopkans van jewelste, als u denkt dat de oliemarkt zich vanzelf wel weer normaliseert en Royal Dutch Shell nog wel even groot en lucratief blijft.

Zelfs als u meent dat Shell een toontje lager moet gaan zingen en misschien wel moet verlagen, passeren, of jarenlang niet gaat verhogen, dan kan die 7,3% best wel een stootje verdragen om nog een mooi percentage te halen met een bescheiden risiso. Oordeelt u zelf maar.

Als u denkt dat Olies binnen een paar jaar is uitgeteld door de alternatieve energierevolutie moet u het niet doen, maar dat is een ander verhaal. Geef ik ook de AMX mee. Net als bij de AEX springt vastgoed er traditioneel uit en kijkt u ook even goed naar Binck, Besi en Corbion.

Update 12:00 uur: als je het over de duvel hebt... Ik dacht dat het 1942 was, maar whatever.

Update 12:45 uur: en nog eentje!