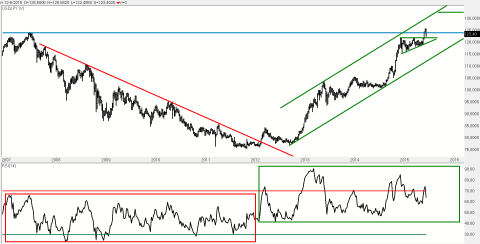

De langetermijngrafiek van de Amerikaanse dollar - Japanse yen (USD/JPY) is bijna een schoolvoorbeeld van hoe het hoort. Keurig vatbaar binnen de technieken van de technische analyse.

Zonder al te veel moeite te doen is hier een langetermijnanalyse te maken waar menigeen zich in zal vinden. Niet alleen nu maar ook in het verleden is aangetoond dat toepassing van simpele technieken hier makkelijk uitsluitsel geeft over wat er gebeurt.

De daling die vanaf 2007 is aangegeven verliep langs het lijntje. De rode trend heeft het vijf jaar volgehouden en er zijn koersniveaus bereikt die in 2007 moeilijk voor te stellen waren.

Deze hele periode van daling heeft de RSI gedaan wat van hem verwacht mag worden in een downtrend. De RSI is in die gehele periode niet overbought geweest en is telkens bij nieuwe lows wel oversold geworden. Zo is een bear market range van vijf jaar voor de lange termijn gecreëerd.

Klik op de grafiek voor een grote versie

Einde van de euro

Tot begin 2012. De stijging van dat moment heeft koersen uit de trend doen stijgen en de RSI werd voor het eerst overbought. Dat signaleerde het einde van de downtrend.

Abenomics zeker? Nee hoor, hoogstens onderhuids. Abenomics begon pas in 2013, dat heeft de uptrend doen vormen. Het einde van de downtrend was aan iets anders te wijten. Jawel de perikelen rond de euro en de dollar. Vergeet niet we spraken toen van currency wars en het einde van de euro.

Ook toen waren de officials niet van de headlines af te branden. 2012 was het jaar van QE3, ECB-president Draghi die riep dat hij er alles aan zou doen om de euro te redden (op 1,23) en Abe werd herkozen als premier in Japan waardoor Abenomics kon starten.

Trend intact

Zo lang geleden alweer, en achteraf een heel belangrijk jaar in de historie van valutas. De trend die toen is begonnen is nog steeds dik intact en wordt al die tijd vergezeld van een bull market range.

Inderdaad, het omgekeerde is in de RSI aan de hand. Die wordt nu al jaren niet meer oversold en regelmatig overbought. In de periode om de jaarwisseling heen heeft de USD/JPY een consolidatiefase gevormd. De aandacht ging toen uiteraard sterk uit naar Europa waar Draghi de show stal met “QE-eurostyle”.

Deze periode heeft geresulteerd in een driehoekig patroon dat aan de bovenzijde is uitgenomen. Deze uitbraak maakt dat dit patroon een koersdoel van 132 kent. Dat blijft gelden zolang de bodemlijn van de driehoek intact is. Die bevindt zich op? Inderdaad 118.

Het belang van 118

De uitbraak moet behouden worden en de pullback mag niet meer prijsgeven dan er recent gewonnen is. Dat zou onrust geven en verkoop triggeren voor een correctie naar de trend.

Vergelijk in dit geval 118 met 1,15 in de EUR/USD, waarbij geldt dat een verzwakking van EUR/USD boven 1,15 en USD/JPY onder 118 een echte correctie kan starten.

Voorlopig horen die niveaus slechts als stoplosses te dienen binnen de nog steeds geldige langetermijntrends. Op de korte termijn geldt ook het belang van het behoud van 118 om een verdere stijging te kunnen waarborgen.

Klik op de grafiek voor een grote versie

Verder richting 132

Na de stijging van oktober tot december volgde een correctie van 38,2%. Dat was om en nabij de start van QE-eurostyle en de speculatie of en wanneer de Fed de rente zou gaan verhogen. Daarna is het een tijdje redelijk rustig gebleven in de USD/JPY-verhouding.

April en mei waren daarbij zeer belangrijke maanden omdat in die maanden een springplank (oranje ellips) is gecreëerd voor een uitbraak. Die uitbraak kwam in mei en heeft direct het eerste koersdoel van de 61,8% fibo-extensie bereikt waarna de koers ging pullbacken.

Nu geldt dat de uitbraak boven 122 getest wordt voor een verder vervolg naar de 132 waar de 100% fibo-extensie zich als koersdoel ophoudt. Voorwaarde voor dit scenario is dat de bodem die in april-mei van dit jaar gezet is niet geslecht mag worden.

Dat zou een kink in de kabel geven van de definitie van de uptrend en tevens de RSI uit de bullmarket range doen klappen middels een oversold-notering. Zolang dat niet gebeurt is het dus de dollar die ook in deze verhouding en ook op dit timeframe de overhand houdt en verder aan waarde zal winnen.

Webinar

Nog even een huishoudelijke mededeling, volgende week donderdag 25 juni verzorg ik met Cees Smit een webinar bij IEX. We brengen de actualiteit in relatie met marktgedrag en natuurlijk wat we er zelf van vinden.

De kansen en bedreigingen vullen we aan met mixstrategieën door gebruik te maken van opties en turbo’s. Wilt u bepaalde waarden behandeld zien, dan kunt u dat aangeven in een reactie op onze columns.

Dat was het voor nu, tot volgende week.