Ik pleit al jaren voor een investering in Chinese aandelen, niet om voluit in China te stappen, maar eerder met een afgebakende hoeveelheid. Voor risicomijdende beleggers kon dit bijvoorbeeld minder dan 10% zijn, voor meer risicobewuste beleggers was een weging tot 20% te overwegen.

Uiteraard altijd met een degelijke cashpositie achter de hand, in het geval de volatiliteit zou toenemen om in te spelen op uitzonderlijke koersdalingen. Maar die koersdalingen kwamen er nooit. De bodem voor de Shanghai-index rond 2000 punten in 2014 werd nog eens stevig aangestampt.

Hierna mochten we een meedogenloze rally in Chinese aandelen meemaken. Die rally werd in 2015 doorgezet, met een stijging van de Shanghai-index van meer dan 50% sinds de start van het jaar. Intussen staat deze lokale Chinese beursindex maar liefst 152% hoger dan precies een jaar geleden.

Slecht sentiment

De Chinese beursgraadmeter noteert hierdoor inmiddels boven 5000 punten, op een zucht verwijderd van het absolute record, net boven de 6000. Een echt beursfeestje, zou je zeggen, maar niets is minder waar.

Je zou immers verwachten dat iedereen, inclusief de media, op de figuurlijke tafel zou staan springen met dergelijk koersgeweld, maar het tegenovergestelde doet zich vandaag voor.

Een blik op sites zoals Bloomberg, Reuters of Yahoo Finance leert ons dat het sentiment rondom Chinese aandelen nog altijd even slecht is, zoniet slechter, dan op de bodem een jaar geleden. De huidige rally is vooral een bedreiging volgens de meeste berichten.

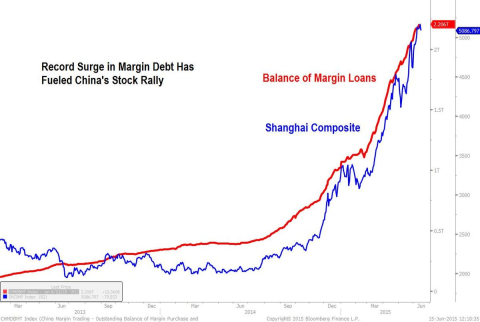

Speculatie en schuldopbouw

De Chinese markt overstijgt voor het eerst de grens van 10 biljoen dollar, dus "opletten geblazen"! Of de rally is "gedreven door speculatie en schuldopbouw", dus als u al had meegedaan met het Chinese beursfeestje, kunt u maar beter "snel uw winsten van tafel nemen".

Dit soort geluiden wordt vervolgens aangevuld met grafieken zoals de volgende.

Klik op de grafiek voor een grote versie

Dit soort grafieken moet dan onderbouwing of bevestiging geven aan de stelling dat de koersrally in China vooral gebaseerd is op lucht, in plaats van fundamenten.

Gokmentaliteit

Natuurlijk vergeten diezelfde criticasters erbij te vermelden dat elders op de Westerse beurzen een vergelijkbare explosie van de hoeveelheid margin (kopen op krediet) plaatsvindt. Dergelijke grafieken gaan immers altijd hand in hand met koersstijgingen: het een zet het ander aan, en omgekeerd.

Ik begrijp uiteraard wel waarom tegenstanders van China dit argument graag opwerpen. Schuldfinanciering heeft speculatie als inzet. En laat dit overeenkomen met gokken, waar Chinezen alom voor bekend zijn.

Een gokmentaliteit drijft de koersen in China daarom hoger, maar hierdoor kan het ook weer snel bergafwaarts gaan. Daar zit natuurlijk een bepaalde waarheid in verscholen, maar dit gaat op voor iedere markt die snel stijgt.

Faire waardering

Wat relevanter blijft, is om na te gaan hoe groot de beurs is als onderdeel van een economie. Want als die weging te hoog wordt, dan dreigt er onheil. Dat zijn niet mijn woorden, maar die van Warren Buffett, toch niet de eerste de beste op vlak van beleggen.

De ratio van de Chinese aandelenmarkt versus het bruto binnenlands product (bbp) is nog altijd, ondanks de recente beursrally, binnen de perken. Zoals u kunt zien op de volgende grafiek, bedraagt deze ratio 88%, dus de Chinese beurs heeft een faire waardering vandaag.

Dit ziet er bijvoorbeeld in Amerika toch wel iets anders uit, waar de totale marktkapitalisatie inmiddels de grens van 125% heeft overschreden. Vanuit dit standpunt is de Amerikaanse beurs dus substantieel overgewaardeerd vandaag.

Klik op de grafiek voor een grote versie

Geen einde rally

Bovendien is de Chinese beurs ook vanuit andere waarderingsopzichten helemaal niet duur. De gemiddelde koers-winstverhouding voor de Shanghai-index bedraagt vandaag immers 24,5x, dat zit in het verlengde van de Amerikaanse tegenhangers.

Ook circuleert de economische groei van China nog altijd rond 7% terwijl de Verenigde Staten momenteel op een bbp-groei van gemiddeld 2,7% zitten. Dus ook hier valt het kwartje in het voordeel van Chinese aandelen.

Er zijn dus voldoende indicatoren die erop wijzen dat Chinese aandelen nog niet aan het einde van de rally zitten, maar het beste bewijs vind ik in eigen huis.

Chinese stokpaardjes

Ik heb een gespecialiseerd analyserapport – het Groeimarkten Rapport – dat zich exclusief focust op aandelen in de belangrijkste groeimarkten, waarbij de Chinese aandelen de stokpaardjes zijn. Ook dit rapport kent, naast alle overige gespecialiseerde rapporten, de laagste afname van allemaal.

Dat is heel opmerkelijk gezien de glansprestatie van de individuele tips. Er zit dus nog veel meer ruimte aan de bovenkant voor Chinese aandelen, want dit rapport bestond ook al tijdens de hoogdagen van de vorige Chinese beursrally, in 2007.

Toen stonden beleggers in de rij voor een abonnement op dit Rapport. Vandaag verkoopt het het slechtst van allemaal. Van een tegenstelling gesproken…

Alle remmen los

Ik blijf daarom hameren op een positie in Chinese aandelen. Wie een nieuwkomer is met Chinese aandelen, kan best eerst beginnen met het aankopen van een goede Chinese ETF, om vervolgens wat diversificatie te zoeken richting enkele goede Chinese aandelen.

Want deze rit is te mooi om te negeren. En het kan wat mij betreft nog veel hoger. Pas wanneer beleggers opnieuw massaal op de figuurlijke tafel staan te springen van blijdschap en enthousiasme over hun posities in China, wordt het tijd om wat gas terug te nemen.

Tot die tijd blijft het credo voor de Chinese beurs: alle remmen los!