Wie de geschiedenisboeken naleest zal snel genoeg tot de conclusie komen dat zowat iedere zeven jaar een crisis uitbreekt op de financiële markten. In 2008 barstte er een mondiale kredietcrisis los, terwijl in 2001 de technologiebubbel uit elkaar spatte.

Zeven jaar daarvoor woekerde een mondiale muntcrisis en in 1987 had je de beruchte Black Monday-crash. Beurscorrecties keren in een vast tijdspatroon terug, dus is het wachten op de volgende financiële crisis. En inmiddels is ook de tijdsperiode van zeven jaar alweer zo goed als gepasseerd.

Het voordeel van iedere crisis: wie zich er op voorbereid, kan er bijzonder goed bij varen. Bij de vorige crisis was het hedgefondsbeheerder John Paulson die de tegenpartij vormde voor alle speculatieve producten die Wall Street destijds in elkaar schoof om de vastgoedbubbel te voeden.

De trade van Paulson werd destijds ook wel de Big Short genoemd. Toen de vastgoedcrisis uitbrak in de Verenigde Staten, werd Paulson in één klap legendarisch… én multimiljardair! Vandaag staat er een nieuwe Paulson op. Paul Singer is de man die het meeste opzien baart, want hij heeft zelfs een Bigger Short gevonden.

Hedgefondsmiljardair

De 70-jarige Singer (foto) is geen nieuwkomer op het financiële toneel. De miljardair en oprichter van Elliott Management Corporation beheert meer dan 25 miljard dollar. De resultaten mogen er ook zijn: vorig jaar won zijn belangrijkste hedgefonds 8,2% en sinds de oprichting ervan in 1977 heeft het een jaarlijkse gemiddelde return opgeleverd van maar liefst 13,8%.

Dat is niet slecht, als je weet dat de meeste hedgefondsen het maar een paar jaar volhouden en vooral willen meesurfen op de laatste trends. Doorgaans zie je van dergelijke fondsen binnen enkele jaren niets meer.

Singer is dus een klasse apart, en wie een dergelijk track record kan voorleggen, heeft bewezen dat hij zich in de meest uiteenlopende marktomstandigheden kan overeind houden. Iemand om naar te luisteren, dus. Singer is niet mals voor wat er zich momenteel afspeelt op de financiële markten.

Gigantisch overgewaardeerde markten

Hij stelt dat het overheidsbeleid traders ertoe heeft aangezet om bijzonder geconcentreerde posities in te nemen in wat hij gigantisch overgewaardeerde markten noemt. De prijzen van overheidsobligaties van ontwikkelde landen staan volgens hem op onhoudbaar hoge niveaus.

Het is nu al zelfs al zo ver gekomen dat er momenteel al meer dan 4.000 miljard dollar aan overheidsobligaties uitstaat in de ontwikkelde landen met een negatieve rentevoet. Iets meer dan twaalf landen, van Duitsland over Frankrijk tot Japan, krijgen nu al geld van beleggers om in hun papier te stoppen.

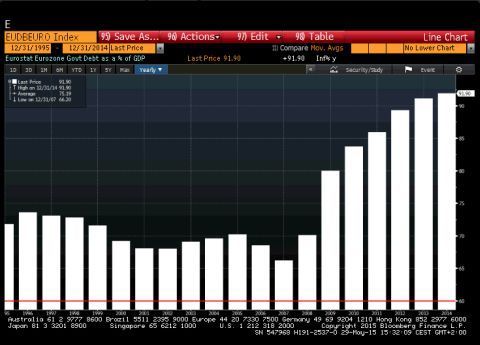

De vraag naar Amerikaans overheidspapier is zo sterk dat 10-jarige obligaties de beste start van het jaar kennen in meer dan vijftien jaar! Ondertussen gaan de schuldniveaus van de landen in de eurozone crescendo. Vooral de laatste jaren is er een forse toename geweest, aldus de jongste gegevens van Eurostat.

Short staatsobligaties

Geen verrassing, als je weet dat de balans van de ECB fors wordt opgeblazen en dat de groei in de eurozone ondermaats blijft, terwijl deze landen wel worden geconfronteerd met een vergrijzende bevolking en fors oplopende kosten.

Bron: Bloomberg

Dat alles leidt ertoe dat Singer zijn pijlen gericht heeft op dit overheidspapier. “Vandaag, zeseneenhalf jaar na de ineenstorting van Lehman, is er een Bigger Short in de maak. Die Bigger Short zijn langetermijnvorderingen op papiergeld, namelijk obligaties,” schreef hij in een brief aan zijn aandeelhouders.

“De rol van de centrale banken kan moeilijk overschat worden. Ze gaan voluit voor een ongezien en extreem beleid waarvan de effecten ongekend zijn.” Singer staat al lang kritisch tegenover de centrale bankiers en is geen voorstander van hoge schulden om de economie weer aan te zwengelen.

Niet iedereen kan short

Obligatiebeleggers denken volgens hem maar best eens twee keer na vooraleer ze nog willen beleggen in 30-jarige Bunds aan een rente van 0,6% per jaar, of een 20-jarige Japanese staatsobligatie (bovendien uitgegeven door een bijna failliete overheid) aan iets meer dan 1% rente per jaar.

Of een 30-jarigeTreasury aan een rentevoet van iets boven de 2% per jaar. Toch komt het advies van Singer met enige terughoudendheid: hij waarschuwt om niet meteen voluit short te gaan op staatspapier. De kracht van de kudde kan volgens hem niet onderschat worden, dus kan je geld verliezen in afwachting van je gelijk.

Dat ondervond Jim Rogers ook enkele jaren geleden. Naar eigen zeggen de slechtste market timer ter wereld, verloor ook deze beleggingsgrootheid enkele jaren geleden fors door in te gaan tegen Amerikaanse Treasuries. Short gaan raden we voor de meeste beleggers af. Het is voor de meeste individuele beleggers een kostelijke en vaak moeilijk te implementeren belegging.

Ergens naartoe

Bovendien is alles erg afhankelijk van timing. Wie de visies van Singer onderschrijft, en dat doen we bij Slim Beleggen, kan echter de omgekeerde beweging volgen en long gaan op alles wat de antithese is van papiergeld: reële activa.

Want in tegenstelling tot obligaties, die niets meer zijn dan een claim op waardeloos schuldpapier, zullen reële activa altijd een bepaalde waarde vertegenwoordigen. Bovendien is het niet ondenkbeeldig dat wanneer er echt een exodus uit obligaties komt, dit geld een onderdak vindt bij reële activa.

Geld moet immers altijd ergens naartoe vloeien. Volgens ons zijn deze activa dan een valabele kandidaat. Hoewel we al jaren pleiten voor een positie in grondstofaandelen, (fysiek) goud en goudmijnaandelen, kunnen we aandelen van kwaliteitsbedrijven ook beschouwen als reële activa.

Tastbare producten

Onderliggend zijn er immers machines, patenten, gebouwen, producten… die tastbaar zijn en altijd een bepaalde waarde hebben. Bovendien worden ze meer waard naarmate de inflatie stijgt en betalen kwaliteitsbedrijven een dividend uit. Ook vastgoed op goede locaties is een reëel actief.

Hetzelfde geldt voor zeldzame oldtimers en kunst, maar de waarde hiervan is veel willekeuriger te bepalen en bovendien voer voor kenners ter zake, waartoe we ons niet rekenen. Het gedeelte van de portefeuille dat in obligaties belegt, moet dus heel kritisch worden geanalyseerd. Nu nog beleggen in staatspapier aan de huidige rentevoeten heeft geen zin.

Wie toch in obligaties wil beleggen, zal zijn toevlucht moeten zoeken in alternatieve subsegmenten: high yield, converteerbare obligaties, inflatiegelinkte obligaties, emerging market debt. In de huidige context verdienen reële activa echter een prominente plaats in de portefeuille, waarbij zoals steeds een gezonde spreiding aangehouden dient te worden.