Onlangs bracht Allianz een interessant rapport uit genaamd Greece, QE and the Target balances”. Het rapport geeft extra inzicht in hoe de eurocrisis is opgevangen en wat voor effect dat heeft gehad of financiële sector en de risico’s voor de belastingbetaler.

Voor de belegger is de belangrijkste conclusie er één die samenhangt met QE (kwantitatieve verruiming door de ECB).

Target2

Waar het in het rapport om draait zijn de Target2-balansen (is een interbancair betalingssysteem voor de realtime verwerking van grensoverschrijdende betalingen binnen de 23 deelnemende landen).

Stel Nederland verkoopt een DAF-truck aan Italië, dan krijgt Nederland een instroom en Italië een uitstroom van kapitaal. De bedrijven die deze transactie doen krijgen het geld gestort (DAF Nederland) door de Nederlandse centrale bank of het wordt afgeschreven (de Italiaanse koper) door de Italiaanse centrale bank.

De nationale centrale banken krijgen dan een tegoed, of schuld bij de Europese Centrale Bank (ECB). Op macroniveau in het Target2-systeem wordt er dan bijgehouden dat de Italiaanse centrale bank het bedrag (van de DAF) verschuldigd is aan de ECB en dat de Nederlandse centrale bank dit bedrag tegoed heeft van de ECB.

De ECB is dus een soort tussenpersoon die zorgt dat de transactie glad verloopt (clearing house).

Onbalans

Als de financiële markten goed functioneren, schommelen de balansen rond de nul, want de kapitaalinstroom (lenen van buitenland, of ontvangen betaling van exportproducten, et cetera) worden gecompenseerd door corresponderende investeringen in het buitenland (kapitaal uitstroom).

Ten tijde van de eurocrisis was dit niet het geval. Private kapitaalsstromen droogden op en overheden en de ECB hebben het verschil aangevuld. Hierdoor hoefden banken niet meer per se bij de kapitaalmarkt aan te kloppen voor financiering.

Door de ECB konden zij de kapitaalmarkt omzeilen en goedkoop geld lenen bij de ECB. In plaats van alleen voor de gladde afhandeling te zorgen van internationale transacties, is de ECB dus ook financier geworden. Dit is dan ook duidelijk te zien in de Target2-balansen.

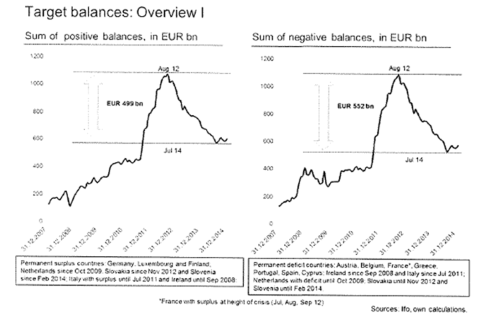

Sinds de eurocrisis is er geen sprake meer van een evenwicht (zie de grafieken van Allianz hieronder).

Klik op de afbeelding voor een grote versie

De situatie is nog verre van genormaliseerd en loopt sinds kort weer wat op. De auteurs van het Allianz-rapport stellen ook terecht dat het Target2-systeem, en de rol van de ECB, het uiteenvallen van de eurozone heeft kunnen voorkomen.

Maar de vraag is nu of dit ingrijpen het probleem uiteindelijk alleen maar erger zal maken.

Echte oorzaak

De echte oorzaak ligt naar mijn mening bij de divergerende werking van de euro. Een muntunie heeft immers per definitie een one-size-fits-all-beleid en, logischer wijs, als je dit toepast op 19 zeer verschillende leden (de eurolanden), dan krijg je natuurlijk 19 verschillende uitkomsten (divergentie) en niet de geplande convergentie (gelijksoortige uitkomsten).

Deze onbalans achteraf gladstrijken via allerlei politieke en financiële wegen is symptoombehandeling en zal voor een continue stroom van problemen zorgen.

Good or bad?

Maar al zouden we de divergerende werking van de euro buiten beschouwing laten (wat Allianz doet), dan blijft de vraag staan of het ingrijpen van de ECB (onder andere via QE) wel als positief te bestempelen valt.

Door het ECB-beleid hoeven banken niet meer aan te kloppen bij de kapitaalmarkt voor financiering; de ECB geeft ze wat ze nodig hebben tegen ultra lage rente. Hierdoor is het grootste gedeelte van de druk op banken weggevallen om hun balansen op te schonen en hun kapitaalbuffers en risicosystemen te versterken.

Vroeger deed de kapitaalmarkt dat, want een minder solide bank moest meer rente betalen op de kapitaalmarkt. Zodoende was er altijd de motivatie voor banken om de zaakjes goed op orde te hebben. Nu dat de ECB iedere bank tegen het zelfde tarief leent, is deze tucht geheel weggevallen.

Bankregulering

Het enige wat overblijft is bankregulering. Dit is verscherpt, maar is, zeker in de huidige vorm, geen substituut voor de tucht van de kapitaalmarkt. Verder zijn de hoge Target2-balansen een verborgen vorm van kredietverlening door de ECB, waarvoor uiteindelijk de belastingbetaler garant staat.

Als er één of meerdere euro-exits zouden voorkomen, dan kan de belastingbetaler een gepeperde rekening verwachten (en weg is de illusie dat de belastingbetaler geen risico meer loopt met betrekking tot de banken).

Nu heeft de ECB het volgende dilemma: QE houdt de boel draaiende, maar staat een grote schoonmaak bij de financiële sector in de weg en draagt niet of nauwelijks bij aan een verbetering van de economie. Nu stoppen met (onder andere) QE zou de sector echter gelijk in de problemen brengen.

Ze zijn immers te afhankelijk geworden van de ECB-nectar.

Duivels dilemma

De hoop is dan ook dat het ECB-ingrijpen juist zorgt voor vertrouwen waardoor de private kapitaalstromen weer op gang komen waardoor de ECB zich kan terugtrekken. Daarmee zijn de Target2-balansen dus een belangrijke indicator van het succes van (onder andere) QE.

Het wel of niet terugtrekken van QE (slecht voor aandelen) hangt hier dus nauw samen en moet dus door de belegger scherp in de gaten worden gehouden. Hoe meer Target2 normaliseert, hoe eerder de ECB met (onder andere) QE stopt (en dat is negatief voor koersen).

Echter, blijven deTarget2-balansen hoog, dan staat de ECB voor en duivels dilemma; want onbeperkt doorgaan met QE is geen optie (misallocaties en vertrouwensrisico). Vroeg of laat komt er dus sowieso een (geforceerd) einde aan QE en het beursfeest.