Vorig weekend hoorde ik een journalist in een economisch duidingsmagazine op televisie de volgende uitspraak doen over de recordstand van de internationale beurzen: ”hoe lang nog voor deze bubbel leegloopt?“

Het antwoord erop kon hij natuurlijk niet geven, want ook journalisten hebben geen glazen bol. Echter, zijn vraagstelling bevat wel de nodige gekleurde informatie. Hij suggereert immers voor zijn kijkers dat de aandelenmarkten in een bubbelfase zitten. Maar is dat ook wel zo?

Een bubbel ontstaat wanneer een segment of actief zo massaal gekocht wordt, dat de waardering ervan de spuigaten uitloopt. Maar natuurlijk is dat een relatieve benadering. Immers, wat is een overdreven waardering?

Het verschilt van belegger tot belegger: iedereen heeft een ander profiel. Wat de ene duur vindt, is voor een andere goedkoop. Smaken verschillen, ook in de financiële markten.

Mijn bubbel

Ik analyseer een bubbel op een andere manier, namelijk door het overheersende sentiment uit vroegere fases onder de loep te nemen. De bubbels in Japanse aandelen, technologieaandelen, vastgoed, et cetera. Stuk voor stuk hadden ze vergelijke elementen.

Niet enkel een hoge waardering was aan de orde, maar meer nog een globale consensus onder beleggers dat het nooit meer kon mis gaan in de toekomst. In een bubbel raken de deelnemers verblind door de aanhoudende winsten.

Beleggers zijn ervan overtuigd dat ze onderdeel uitmaken van een nieuwe realiteit in de financiële markten. De toekomst zal helemaal anders worden. Het zijn de typische denkpatronen van beleggers die lijden aan bubbeldenken of die bubbeldronken zijn.

Meer stijgingspotentieel

Daarom hoor je de term bubbel ook nooit wanneer de markt in een bubbelfase verkeert. Integendeel, hoe verder in de bubbelfase, hoe meer redenen om te kopen. Dus als je vandaag hoort of leest dat aandelen in een bubbel zitten vanwege de nieuwe recordstanden, dan kan je er bijna zeker van zijn: de beurzen zitten helemaal niet in een bubbel.

Diezelfde redenering kan u overigens doortrekken naar andere segmenten in de markt waar de term bubbel met de regelmaat van de klok opduikt: grondstoffen, goud, vastgoed…

En aangezien deze segmenten niet in een bubbel zitten, kan dat maar tot één conclusie leiden: er zit nog veel meer stijgingspotentieel in het vat.

Obligatiebubbel

De recordrace van aandelen zal over de langere termijn aanhouden – tussentijdse correcties niet te na gelaten – net zolang tot je de term bubbel nergens meer hoort en beleggers overtuigd geraken van alsmaar stijgende koersen.

Wil dat dan zeggen dat er zich vandaag geen bubbel voordoet in de financiële markten? Toch wel. Als u bovenstaande uitleg doortrekt naar de huidige marktomstandigheden, dan is er maar één segment dat nooit geassocieerd wordt met de term bubbel. Dat onderdeel is de obligatiemarkt.

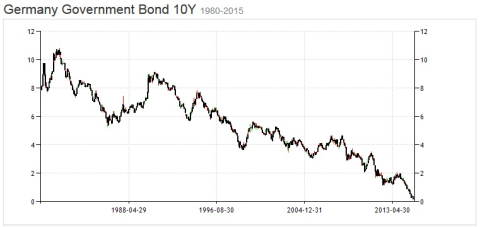

De markt voor schuldpapier, met name overheidsobligaties, heeft er een niet aflatende stijging van 35 jaar op zitten en neemt vandaag hallucinante proporties aan. De waarderingen zijn zo fors opgelopen, dat de rente op dit papier zelfs negatief is geworden voor vele emissies.

Klik op de grafiek voor een grote versie

Bekende bubbelgeluiden

Toch hoor of lees je daar vandaag niets over. Niemand in de media stelt zich vragen of spreekt zijn verontwaardiging uit over deze monumentale scheeftrekking in de grootste markt op onze planeet.

Iedere dag hoor je wel een nieuw bericht op het journaal over het volgende land dat een negatieve rente heeft. Maar het wordt gebracht alsof dit de normaalste zaak van de wereld is. En “de verwachting is dat dit in de komende jaren onverminderd zal doorzetten”. Dat zijn bekende geluiden… in een bubbel!

Ook in deze nieuwe bubbel hoor je meer en meer redenen waarom de stijging van de obligatiemarkten gefundeerd en gerechtvaardigd is:

- Het monetaire beleid van de centrale banken.

- De vergrijzing van de babyboomgeneratie.

- De vrees voor deflatie.

- De enorme liquiditeit en diepte van de obligatiemarkten.

- De status van veilige haven.

Nieuwe realiteit

Positieve elementen in overvloed, en je hoort er steeds meer. Dat is typisch bij bubbeldenken. Maar als je de gemiddelde waarnemer vraagt naar de risico’s van dit segment, dan blijft het oorverdovend stil. Het lijkt wel of er een nieuwe realiteit is ontstaan.

Het klinkt voor mij allemaal bekend in de oren. De nieuwe bubbel op dit moment is ontegensprekelijk de schuldenmarkt. Dat geluid zal je vandaag zelden horen, en net daarom zit de obligatiemarkt na 35 jaar stijging in een bubbelfase.

Over enkele jaren, of wie weet enkele maanden, zullen deze woorden ook weer uitdraaien op een pijnlijke realiteit. Net als met de vorige bubbels. Beperk daarom schuldpapier – staatsobligaties, bedrijfsobligaties, termijnrekeningen, spaarrekeningen et cetera – tot het minimum in uw portefeuille.

Zet uw kapitaal liever aan het werk in vaste activa. Dan denk ik aan aandelen, vastgoed, maar ook en vooral grondstoffen.