TomTom heeft vandaag opnieuw een opdracht binnengehaald. Dit keer heeft het bedrijf Kia en SsangYorng gestrikt voor het leveren van navigatiediensten. Geen waan-van-de-dag-blog met de meningen van de TomTom-forumleden, maar ik ben eens even dieper in TomTom gedoken.

Het bedrijf lijkt totaal niet meer op het bedrijf uit de hoogtijdagen. Toen kocht iedereen een TomTom voor in zijn of haar auto en bestond de omzet bijna alleen maar uit de verkoop van de navigatiekastjes. Ik haal uit de jaarcijfers van TomTom uit 2007 dat:

Van de 1,737 miljard euro die het bedrijf in 2007 aan omzet genereerde kwam 1,623 miljard euro uit de verkoop van de TomTom-kastjes, dat is 94,5% van de omzet! De andere 25 miljoen euro kwam van de digitale versie van de navigatiekastjes en 89 miljoen euro uit andere zaken.

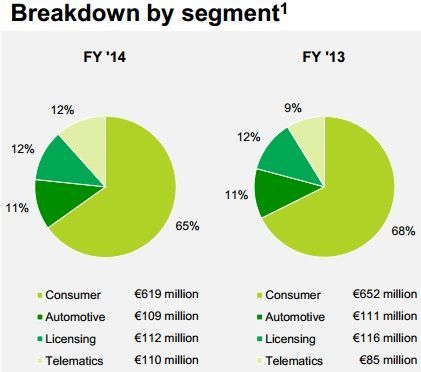

Hieronder ziet u de huidige omzetverdeling uit de meest recente jaarcijfers. Het valt op dat de omzet vandaag de dag nog voor 65% uit consumentenartikelen bestaat. Zitten daar dat sporthorloge en die golfgadget ook bij? De die hard TomTom-beleggers zullen dit wel weten, toch? Aan de andere kant zien we dus dat 35% van de omzet uit Automotive, Licensing en Telematics bestaat.

TomTom Telematics is de afdeling die zich bezighoudt met fleetmanagement. Fleetmanagement is een chique woord voor het in de gaten kunnen houden van uw wagenpark. TomTom maakt complete pakketten voor bedrijven, het plaatje is een screenshot van de website van TomTom:

Ook doet TomTom nog iets met sporthorloges, eentje om mee te hardlopen, maar ook één speciaal voor golfen. Dat zal allemaal wel, maar volgens mij is de fantasie te vinden in de volgende uitspraak van Harold Goddijn, CEO van TomTom:

We expect to have fully replaced our map-making system with a transaction-based platform that will enable near real-time maps, in the second half of 2015. With this technological innovation, TomTom is well positioned to address the need for accurate and up-to-date maps, for navigation applications and driver assistance applications, including Highly Automated Driving."

We zien dat TomTom steeds meer een softwarebedrijf aan het worden is en zich voor de toekomst duidelijk positioneert. Het bedrijf wil een speler worden in de zelfrijdende-auto-industrie en misschien kan de onderneming zich wel onderscheiden in die markt door betere producten te maken dan de concurrentie.

Of u het aandeel nu nog moet kopen is maar de vraag. Het bedrijf is met een verwachte koerswinstverhouding van 35,8 zelfs nog duurder dan een hoogtechnologisch bedrijf als ASML, dat een verwachte k/w van 25,8 heeft.

Aan de andere kant is het wel zo dat áls TomTom de standaard weet te worden in de zelfrijdende auto, het bedrijf een miljardenmarkt mag gaan bedienen. Het is speculatief en beleggersfantasie, ik weet het. Eerst eens zien, dan geloven.