Voor 2013 zijn er honderdduizenden box 1-polissen afgesloten. U moet dan denken aan de spaarverzekering (spaarhypotheek), beleggingsverzekering (beleggingshypotheek) en de spaarrekening (bankspaarhypotheek).

Het grote voordeel van de box 1-polis of -rekening is de onbelaste uitkering, mits er aan bepaalde eisen wordt voldaan:

- De uitkering moet worden gebruikt om de eigenwoningschuld af te lossen.

- Er moet tenminste vijftien jaar premie worden betaald en de bandbreedte van 1:10 mag niet worden overschreden.

- Er moet sprake zijn van een eenmalige uitkering.

- Bij de spaarrekening moet u eigenaar van de woning zijn.

- De looptijd van de rekening of verzekering mag niet langer dan dertig jaar zijn.

- De uitkering mag niet meer bedragen dan de maximale vrijstelling.

- De vrijstelling is 36.300 euro per persoon als er minimaal vijftien jaar (en korter dan twintig jaar) jaarlijks achtereen premie is betaald.

- De vrijstelling is 160.000 euro per persoon als er meer dan twintig jaar achtereen premie is betaald.

Rentebestanddeel

Een box 1-polis moet dus minimaal vijftien jaar lopen om voor de kleine vrijstelling in aanmerking te komen. Helaas komt het steeds vaker voor dat box 1-polissen vroegtijdig worden afgekocht als de minimale duur van vijftien jaar eenmaal is behaald.

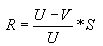

De gevolgen kunnen dan groot zijn als er sprake is van een rentebestanddeel. Dit wordt als volgt berekend:

R = Belastbare deel rentebestanddeel

U = Uitkering inclusief winst

V = Vrijstelling (de vijftien- of twintigjaarsvrijstelling)

S = Uitkering minus betaalde premies (= saldomethode)

Gelukkig zijn er nog enkele uitzonderingen als een box 1-verzekering voortijdig wordt afgekocht. De uitkering is niet belast als er sprake is van:

- echtscheiding of beëindiging van fiscaal partnerschap.

- de verkoopprijs van de vorige woning onvoldoende is om de desbetreffende eigenwoningschuld volledig af te lossen (restschuld bij verkoop woning).

- schuldhulpverlening aan de belastingplichtige.

Kopen, huren en weer kopen

Bovenstaande drie uitzonderingen zijn duidelijk. Er is echter ook een situatie die minder duidelijk is. Als een huizenbezitter gaat huren dan is de box 1-polis niet meer van toepassing. De box 1-polis wordt dan een box 3-polis. Hierna is het mogelijk de box 3-polis af te kopen waardoor er geen rentebestanddeel is. De uitkering is dan onbelast.

Gaat de huurder vervolgens weer een huis kopen, dan is de situatie minder duidelijk. Vooral als er tijdelijk (kort) wordt gehuurd, is het mogelijk dat de Belastingdienst om de hoek komt kijken.

Tegenwoordig worden steeds meer beleggingspolissen afgekocht. U als belegger zal dit vreemd vinden omdat de beurs het de afgelopen jaren juist goed heeft gedaan. Helaas zijn er nog steeds beleggingspolissen die slecht hebben gedraaid.

Te hoge kosten

De oorzaak is niet alleen het mindere rendement, maar vooral de hoge kosten die in rekening worden gebracht. Bovendien laten de jaarlijkse winstbijschrijvingen zien dat de verwachte uitkering niet wordt behaald.

U moet dan denken aan huizenbezitters die 150.000 euro als uitkering hadden verwacht, maar in werkelijkheid rond de 50.000 euro uitkomen. Veel adviseurs adviseren tegenwoordig om de beleggingshypotheek intern om te zetten in een annuïteiten of lineaire hypotheek.

Het voordeel van deze twee hypotheekvormen is de 100%-zekerheid dat er wordt afgelost. Na de interne omzetting wordt de box 1-polis afgekocht. De uitgekeerde waarde wordt in mindering gebracht op de annuïteiten of lineaire hypotheek omdat de bank dit eist.

Dubbel gestraft

Alles verloopt vlekkeloos zolang de uitkering van de box 1-polis minder is dan de betaalde premies. Is de polis wel hoger dan de betaalde premies, dan komt de Belastingdienst om de hoek kijken, want die rekenen af op het rentebestanddeel. In dat geval wordt de huizenbezitter twee keer gestraft. Zijn woekerpolis heeft namelijk al veel geld gekost.

Het wordt daarom tijd dat er in deze situaties geen rentebestanddeel van toepassing is. De uitkering van de box 1-polis wordt netjes in mindering gebracht op de lopende hypotheek. Dit is al in het voordeel van de Belastingdienst, dus waarom nog extra straffen?

Nog meer nadelen

Ik wil huizenbezitters waarschuwen die fiscaal hun box 1 willen voortzetten als zij een andere woning gaan kopen. Het komt weer steeds vaker voor dat er eerst een andere woning wordt gekocht terwijl de oude woning nog niet is verkocht. De box 1-polis is dan nog verpand aan de oude woning en is ook niet meegenomen in de hypotheek van de nieuwe woning.

De bank van de nieuwe woning eist dat de waarde van de box 1-polis binnen zes maanden na passeren bij de notaris op hun rekening staat. Lukt dit niet, dan zal de fiscale voortzetting niet doorgaan en wordt de hypotheekvorm (bijvoorbeeld een bankspaarhypotheek) omgezet in een annuïteiten hypotheek.

Het eerste nadeel zijn de hogere nettomaandlasten voor de nieuwe woning. Het tweede nadeel is dat als de box 1-polis later wordt afgekocht er een rentebestanddeel van toepassing kan zijn. Het is daarom verstandig om voorzichtig om te gaan met een fiscale voortzetting.

Dit voorkomt dat u dubbel wordt gestraft.

Addertjes

Tot slot verwijs ik u nog naar mijn column van 31 oktober 2014 Box 1-polis-abracadabra. Hierin beschreef ik wat de gevolgen zijn als een box 1-polis netjes onbelast tot uitkering is gekomen. De uitkering is in mindering gebracht op de lopende hypotheek.

Die uitkering is echter ook van toepassing als er een andere woning wordt gekocht. Vanaf 2016 kunnen deze situaties gaan ontstaan.