Terwijl Europa in deflatie verzeild is geraakt en kampt met structurele problemen, gaat het de Verenigde Staten voor de wind. Althans, dat is wat mainstream economen nu zowat overal verkondigen.

De consensus klinkt momenteel als volgt: de wereldeconomie blijft herstellen en de Verenigde Staten vertonen economische kracht, terwijl de eurozone blijft aanmodderen. De Verenigde Staten blijven de economische motor op het wereldtoneel en daarvan kunnen de eurozone en de emerging markets profiteren.

Bovendien zorgen de lage olieprijzen wereldwijd voor een boost. Daarenboven komt nog het expansieve beleid van de centrale banken. Inderdaad, op het eerste gezicht doen de Verenigde Staten het zeker niet slecht.

De leading indicators wijzen op een breed gedragen herstel op middellange termijn, en ook de huizenmarkt vertoont tekenen van beterschap. De arbeidsmarkt blijft sinds de tweede helft van 2011 zowat 200.000 banen per maand creëren en de werkloosheidsgraad zit momenteel op zowat 5,6%.

Ter herinnering: in de eurozone bedraagt de werkloosheidsgraad op dit moment 11,4%!

Twee problemen

Maar er zijn twee problemen: de sterke dollar en de waarderingen op de Amerikaanse beurzen, die stilaan bijzonder duur beginnen te worden in historisch perspectief.

Eerst en vooral de stijgende dollar, die een negatieve invloed uitoefent op de omzet en winst van grote Amerikaanse bedrijven. Hierdoor zullen ze zich sterker moeten richten op kostenbesparingen. Deze valutaperikelen treffen bedrijven zoals Procter & Gamble, Microsoft, Pfizer en Caterpillar.

De CEO van dat laatste bedrijf zei trouwens in een recente conference call dat “de stijgende dollar geen goed nieuws is voor de Amerikaanse industrie en economie.” Het zijn bedrijven die de jongste jaren agressief hebben ingezet op overzeese expansie.

Naderend onheil

Nu komen ze tot de conclusie dat deze omzet in waarde daalt of geen gelijke tred houdt met kosten in dollar. En zelfs florerende bedrijven zoals Apple ondervinden hiervan hinder: de maker van de iPhones rapporteerde een stijgende winst, maar wees er ook op dat de dollar roet in het eten strooit.

De druk op Amerikaanse bedrijven houdt al een tijdje aan. Het is geen fenomeen van de jongste weken. P&G bijvoorbeeld waarschuwt al verschillende maanden voor nakend onheil.

De dalende olieprijzen zijn bovendien niet uitsluitend een zegen voor de Amerikaanse economie, want recente data gaven aan dat Amerikaanse bedrijven de laatste maanden van 2014 het mes zetten in hun kapitaaluitgaven.

Sterke dollar

Bovendien daalden de orders voor duurzame goederen zoals auto’s en keukens met 3,4% in december ten opzichte van een maand eerder, na een al forse daling in november.

De sterke dollar kan de Amerikaanse bedrijven op verschillende manieren pijn doen. Het meest typische effect is het translatie-effect: de omzet van bedrijven in buitenlandse markten kan in lokale valuta blijven toenemen, maar een heel stuk kleiner uitvallen wanneer ze in sterkere dollars moeten worden omgezet.

Dit kan leiden tot grote onevenwichten tussen kosten en opbrengsten, waardoor exportgerichte bedrijven het knap lastiger krijgen om te concurreren met bedrijven uit Europa, die wel baat hebben bij een sterke dollar.

Waardering

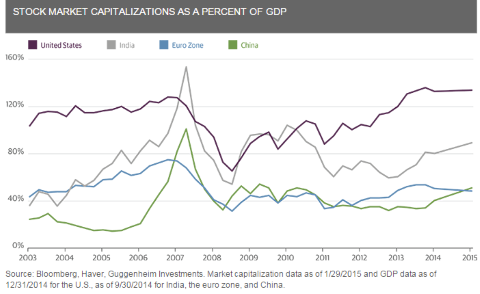

Het tweede probleem dat we hebben met de Amerikaanse beurzen, is de waardering. Hiervoor is het eens nuttig om te kijken naar de totale marktkapitalisatie afgezet tegenover het bbp. Dit is een belangrijke en relevante waarderingsmaatstaf die onder andere wordt gebruikt door Warren Buffett.

Een ratio van meer dan 100% wijst doorgaans op overwaardering, terwijl een waarde van 50% eerder wijst op een onderwaardering. In 2000 bedroeg volgens statistieken van de Wereldbank de beurskapitalisatie afgezet tegen het bbp 153% in de Verenigde Staten, een teken van overwaardering.

Daarna daalden de markten fors. Maar lang heeft de onderwaardering niet geduurd: na 2003 liep de indicator weer op en bereikten de markten erna nieuwe hoogtepunten tot 130% in 2007.

Klik op de grafiek voor een grote versie

Lagere ratio

Belangrijker dan de absolute waardering is de relatieve waardering. De grafiek toont immers aan dat de ratio in de eurozone en vooral in China een pak lager ligt dan in de Verenigde Staten. Maar ook in absolute termen kunnen we bezwaarlijk stellen dat de Amerikaanse markten aantrekkelijk gewaardeerd zijn.

Aan een prospectieve koers-winstverhouding van 16,7x is de Amerikaanse markt kwetsbaar voor negatieve verrassingen. De winsten groeien niet meer, en daar zit het probleem.

Ik zie op dit moment drie scenario’s:

- Ten eerste zouden de analisten hun winstverwachtingen weer kunnen optrekken. Maar eerlijk gezegd zie ik de schattingen eerder dalen dan stijgen, dus dat lijkt onwaarschijnlijk.

- Ten tweede zouden de markten kunnen corrigeren tot een meer redelijk waarderingsniveau dat in lijn ligt met stagnerende winstgroei.

- Ten derde zou de markt gewoon op dit niveau kunnen blijven ondanks een winstgroei van 2%. Dat lijkt mij echter meer wishful thinking dan wat anders.

Neerwaartse bijstellingen

Ook wordt er massaal veel eigen aandelen ingekocht en staan de winstmarges op absolute recordniveaus. De kans op neerwaartse bijstellingen neemt met de week toe. Ondertussen zijn de Europese beurzen aantrekkelijker gewaardeerd en profiteren zij wel voluit van de stijgende dollar.

Bovendien hebben Europese bedrijven nog veel meer ruimte om de winstmarges te vergroten. Dat beleggen een relatieve oefening is, blijkt wel uit de inflows in Europese aandelen. Dankzij de maatregelen van de ECB vloeide er de afgelopen week liefst 5,1 miljard dollar richting Europese aandelen (voornamelijk via ETF’s).

Klik op de grafiek voor een grote versie

Let op kapitaalstromen

Toegegeven, de Verenigde Staten zullen de komende kwartalen waarschijnlijker sterker blijven groeien dan Europa en de rest van de wereld, maar de waarderingskloof pleit zeker in het nadeel van Amerikaanse aandelen.

Ik herhaal nogmaals mijn stelling dat men niet steeds een verband moet zoeken tussen economische groei en beursprestaties. De Chinese economie groeide gedurende jaren als kool, terwijl de beurs in het slop zat.

Belangrijker is de (relatieve waardering) en het momentum van de kapitaalstromen. Op beide criteria scoren Europa en China beter dan de Verenigde Staten.