- Uitblijven van loonsverhogingen in VS heeft ook een positieve kant.

- Een eensgezindere ECB wijst erop dat de centrale bank klaar is om meer maatregelen te treffen.

- Assetallocatie: nu overwogen Duits versus Amerikaans vastgoed.

- Ook nieuw: een positie die op een vervlakkende Amerikaanse rentecurve mikt.

De aandelenmarkten stegen nog altijd licht, maar de MSCI AC index maakte zijn verliezen van september en oktober nog niet goed. De Amerikaanse markt die wederom hoogterecords vestigde, nam de leiding dankzij een gunstig economisch klimaat en een sterke groei van de bedrijfswinsten.

Japanse aandelen profiteerden fors van extra kwantitatieve versoepeling door de Bank of Japan (BoJ). Vooral aandelen uit de opkomende markten bleven achter. Wij blijven positief voor risicovolle beleggingsklassen, voornamelijk aandelen wereldwijd en high-yield en investment-grade bedrijfsobligaties.

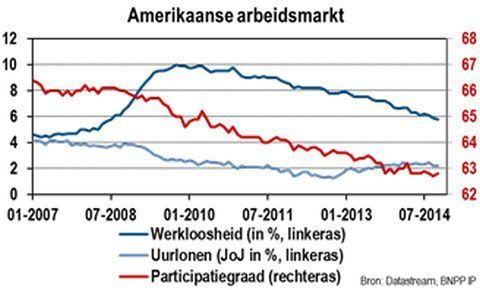

VS: Sterke cijfers arbeidsmarkt

De markt reageerde gematigd op de Amerikaanse banencijfers van oktober. Met 214.000 nieuwe banen was het een sterk cijfer. Daarmee kwam de netto banengroei voor de negende maand op rij boven de 200.000 uit. Meer voorheen ontmoedigde werknemers keerden naar de arbeidsmarkt terug, maar de groei van de werkgelegenheid was nog groter. De werkloosheid daalt al sinds oktober 2009.

Dit jaar versnelde de daling waardoor er nu loonsverhogingen in zicht zijn. Een wat langere werkweek en meer overuren stellen eveneens hogere lonen in het vooruitzicht. Uit de NFIB-peiling van oktober bleek echter dat minder kleine bedrijven van plan zijn om de lonen van hun werknemers te verhogen. De globale index beweegt sinds april dit jaar per saldo zijwaarts.

Gemiddeld genomen verwachten wij dat de economie de komende maanden slechts licht boventrendmatig groeit zolang de consumptiegroei beperkt blijft door de bescheiden stijging van de inkomens. Bedrijven kunnen profiteren van lagere olieprijzen, maar moeten ook met een sterkere dollar rekening houden.

ECB: klaar om meer te doen

Zoals verwacht toonde de ECB zich bereid om meer te doen. Tegen de achtergrond van berichten over een machtsstrijd in de beleidsraad en vragen over het leiderschap van voorzitter Draghi, trachtte de ECB eenheid uit te stralen. Draghi benadrukte dat alle leden van de raad zich achter extra onconventionele maatregelen binnen het mandaat van de ECB schaarden. Wat de uitbreiding van de balans van de ECB betreft, stelde hij dat de bank naar de niveaus van maart 2012 wil terugkeren. Daarvoor moet ze in minder dan twee jaar tijd 1000 miljard EUR toevoegen aan de balans, onder meer met een tweede ronde van langlopende leningen (TLTRO's) aan banken.

De ECB zette zichzelf onder druk om te handelen door te verklaren dat ze nu kijkt naar "de tijdige voorbereiding van extra maatregelen die indien nodig zullen worden ingezet." Ze gaf te kennen dat een meerderheidsbesluit over extra maatregelen uiteindelijk kan voldoen. Het is onwaarschijnlijk dat die maatregelen er snel komen. Zelfs na de tweede ronde van TLTRO's in december kan het moeilijk blijven om uit te maken of de vooralsnog toegepaste kwantitatieve versoepeling volstaat om deflatie af te wenden.

De vraag rond de wettigheid van de Outright Monetary Transactions die de obligatierente in Italië, Spanje, Portugal en Griekenland in 2012 mede drukten, staat een eventuele overstap naar daadwerkelijke kwantitatieve versoepeling in de weg. De ECB kan het volume van haar activa-aankopen verhogen door ook bedrijfsobligaties te kopen of effecten met een lagere rating in aanmerking te nemen als instrument. Die beslissing kan al tijdens de vergadering van december vallen als de ECB haar nieuwe groei- en inflatieverwachtingen bekendmaakt. Een eventuele erkenning dat de inflatieverwachtingen erg bescheiden zijn, kan het startschot voor meer maatregelen geven.

Volgens ons verbetert de economie van de eurozone in 2015 geleidelijk, maar vooralsnog zijn daar weinig tekenen van te bespeuren. Op basis van de recente cijfers van de industriële productie en de detailhandelsverkoop was de bbp-groei in het derde kwartaal wellicht zwak of zelfs negatief. Graadmeters zoals de index van het economisch sentiment (ESI), het consumentenvertrouwen en de inkoopmanagersindices (PMI's) zijn hun bodem mogelijk voorbij, maar wijzen niet op een verbeterend momentum.

Azië: tegenvallers

In Japan daalden de Economy Watchers'-peiling en het consumentenvertrouwen in oktober, wat nogmaals onderstreept dat het positieve effect van 'Abenomics' stilaan is uitgewerkt. Wij zijn voorzichtig wat de groei betreft omdat de economie na de duik in het tweede kwartaal moeite heeft om meer vaart te krijgen. Recent ontstond er speculatie rond vervroegde verkiezingen die een nieuwe btw-verhoging op de langere baan kunnen schuiven. De mogelijkheid van minder begrotingsconsolidatie stuurde de rente op staatspapier hoger, maar een sterke stijging zit er dankzij de massale activa-aankopen van de BoJ wellicht niet in.

De export van Japan en Maleisië bevestigde wat wij al maanden vaststellen: een bescheiden groei. In Taiwan groeide de export in het traagste tempo sinds januari. De Maleisische exportgroei bleef ver onder de niveaus van eerder dit jaar. Op basis van onze wereldwijde naar bbp gewogen PMI van de dienstensector blijven de opkomende economieën achter bij de ontwikkelde markten.

Assetallocatie

Kernposities

- We zijn overwogen voor aandelen wereldwijd. De wereldwijde economische cyclus is volgens ons per saldo negatief. De goede vooruitzichten voor de VS worden tenietgedaan door de economieën van de eurozone, Japan en de opkomende markten die moeite hebben om meer vaart te krijgen. Het monetaire beleid en de winstcijfers zijn positieve aanjagers. De uitblijvende loonsverhogingen in de VS hebben ook een positieve kant. Dit helpt bedrijven immers om hun kosten te beteugelen, wat de winstmarges ondersteunt.

- Wij zijn overwogen in Europese largecaps versus smallcaps en licht overwogen in Europese high-yield bedrijfsobligaties. High-yield en investment-grade obligaties profiteerden de laatste weken van een per saldo lage obligatierente en dalende risicospreads in een naar risico zoekende omgeving.

- Wij zijn neutraal voor Amerikaanse en Duitse duration en neutraal voor vastgoed wereldwijd, converteerbare obligaties, grondstoffen en cash.

Flexibele multi-assetposities

- Wij openden een longpositie in tienjarige Amerikaanse staatsobligaties versus tweejarige obligaties om te profiteren van een vervlakking van de Amerikaanse rentecurve. Volgens ons is de mogelijkheid van renteverhogingen door de Fed onvoldoende verdisconteerd in de tweejarige obligatierente: de cijfers van de markt wijzen doorgaans op latere renteverhogingen. Als de marktverwachtingen worden bijgesteld zou de tweejarige obligatierente meer stijgen dan de tienjarige.

- Wij openden een overweging in Duits vastgoed versus Amerikaans vastgoed. Het huidige standpunt van het monetaire beleid is gunstiger voor Duits vastgoed. In Amerikaans vastgoed dat gedomineerd wordt door het commerciële segment, verbeterden de fundamentele factoren, zoals de leegstandm waardoor de prijzen recent stegen. In Duitsland is het residentiële segment relatief belangrijker en volgens ons biedt Duits vastgoed waarde.

- Wij stapten over van een overweging in Amerikaanse huizenbouwers versus Amerikaanse smallcaps naar een zuivere longpositie in Amerikaanse huizenbouwers. Huizenbouwers bieden aantrekkelijke waarderingen en hebben goed gevulde orderboeken, terwijl de winstgroei degelijk zou moeten blijven.

- Wij zijn overwogen Mexicaans schuldpapier in dollars versus tienjarige Amerikaanse schatkistcertificaten en long de Mexicaanse peso versus sterling en de Amerikaanse en Nieuw-Zeelandse dollar met gelijke weging.

- Wij zijn long Europese investment-grade bedrijfsobligaties versus Amerikaanse investment-grade bedrijfsobligaties.

- Wij zijn long Noorse obligaties versus futures op de Bund.

- In de VS zijn wij sinds april long vijfjarige forward inflatieswaps (verwachtingen van de inflatie over vijf jaar).

- In grondstoffen zijn wij long gemengde grondstoffen zonder industriële metalen (dat wil zeggenlong ruwe olie) versus short gemengde grondstoffen zonder energie (dat wil zeggen short industriële metalen).

- Wij zijn long de Canadese dollar versus de Nieuw-Zeelandse dollar, vooral omdat de Canadese dollar volgens ons goedkoop is.

Bloomberg en Datastream zijn de bronnen van alle cijfers in dit document per 12 november, tenzij anders vermeld.

Meer Beleggingsideeën van BNP Paribas