Waar ik in de voorbije weken tal van keren voor waarschuwde, kwam in de voorbije dagen tot uitwerking: een explosie van volatiliteit gekoppeld aan een stevige correctie. U zou het niet verwachten, maar de beursgenoteerde bedrijven creëren nu mogelijk hun eigen probleem.

Uit recent onderzoek (door mediabedrijf Bloomberg) blijkt immers dat de huidige beursrally voor een belangrijk deel wordt gedragen door de inkoop van eigen aandelen door diezelfde bedrijven. Vandaag vormt het een stuwende kracht, maar wat als de opbrengsten in de toekomst eens achterblijven?

Wie gaat dan nog zo massaal aandelen inkopen? Wanneer bedrijven vrije cashflow genereren (de cashflow na aftrek van kapitaalinvesteringen) dan kunnen ze daar grofweg drie dingen mee doen:

- bijhouden als reserve

- investeren

- uitkeren aan de aandeelhouders

Naar de aandeelhouders

Je kan ook overdrijven met die uitkeringen, hoe bizar het ook moge klinken. Want bedrijven in de Amerikaanse S&P 500 indices houden blijkbaar van hun aandeelhouders. Té veel. Ze zijn immers van plan om maar liefst 914 miljard dollar uit te keren aan hun aandeelhouders in de vorm van dividenden.

Dat is zowat 95% van de winsten. Dat blijkt uit een studie die werd uitgevoerd door Bloomberg en S&P Dow Jones Indices. Het geld dat wordt uitgekeerd aan de aandeelhouders is groter dan de winsten van het eerste kwartaal, en het ziet er naar uit dat dit ook het geval zal zijn in het derde kwartaal.

De proportie van de cashflow die wordt gebruikt voor de inkoop van eigen aandelen is het jongste decennium zowat verdubbeld, terwijl de kapitaaluitgaven in die perioden zijn gedaald.

Investeren

Dat is een erg gevaarlijke situatie, want bedrijven moeten niet alleen hun aandeelhouders verwennen, ze moeten ook denken aan de toekomst. En investeren is daar onlosmakelijk mee verbonden. Investeren in productiecapaciteit, innovatie, werknemers, patenten…

De inkoop van eigen aandelen is een van de factoren die een van de sterkste aandelenrallies van de afgelopen vijftig jaar heeft aangedreven. De indices hebben sinds het dieptepunt in maart 2009 maar liefst 300% winst geboekt. Nu de rally wat van zijn pluimen verliest, kan de stijging wel eens stokken.

Het bedrijfsmanagement moet dringend geld beginnen te stoppen in de eigen business, anders loopt dit verkeerd af.

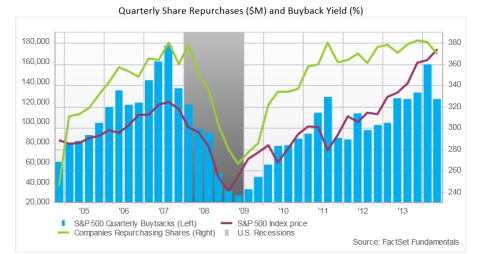

Klik op de grafiek voor een grote versie, bron: Factset

Winststijging van 4,9%

Bedrijven hebben uiteraard de afgelopen vijf jaar enorm veel cash opgebouwd. Amerikaanse bedrijven zitten nu collectief op een cashberg van maar liefst 3,59 miljard dollar. En dit jaar alleen al hebben ze ongeveer 1,28 biljoen dollar aan vers geld opgehaald door middel van obligatie-emissies. Dat is een record!

Je kan echter maar tot op zekere hoogte aan financiële engineering doen en cash opstapelen, maar je kan niet tot eeuwig de groei artificieel blijven ondersteunen. Bedrijven hebben al het mogelijke gedaan om de inkoop van eigen aandelen te maximaliseren.

De bedrijven binnen de S&P 500 zullen naar schatting een winststijging bekendmaken van 4,9% in het derde kwartaal wanneer het reportingseizoen begint. Dat blijkt uit schattingen van meer dan 10.000 analisten die werden geanalyseerd door Bloomberg.

Terug naar de realiteit

Mijn boodschap is dat dit niet eeuwig kan doorgaan.

De aandelenmarkten zullen op een gegeven moment rekening moeten houden met de realiteit. We zitten op een heel ander punt in de cyclus dan in maart 2009. Toen was iedereen enorm onderbelegd in aandelen, en zwaar overbelegd in cash en goud. Vandaag zitten we eerder in de omgekeerde situatie.

Ook dichter bij huis wijzen grote beleggingsevenementen (zoals het Vlaamse VFB-Congres) uit dat beleggers het weer helemaal zien zitten. Het sentiment is vandaag niet meer pessimistisch, het is overtuigd positief: aandelen kunnen nog maar moeilijk dalen voor de gemiddelde belegger.

Volgens de gegevens van het Fed Flow of Funds-rapport hebben gezinnen hun beleggingen in bedrijven (via aandelen, beleggingsfondsen en bedrijfsobligaties) opgetrokken tot het hoogste niveau sinds 2007.

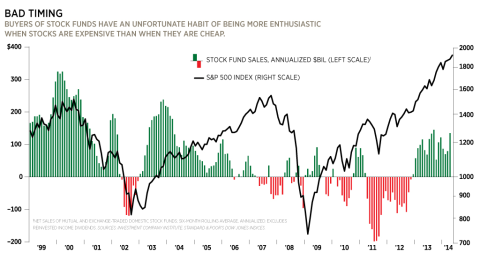

Hoewel de flows uiteraard wijzigen van week tot week, is het grote plaatje positief. Mensen beginnen opnieuw massaal in te stappen op de beurs. Kijk maar eens naar de inflows in aandelenfondsen. Die blijven fors toenemen.

Klik op de grafiek voor een grote versie, bron: Forbes

Verder omlaag

Deze analyse is, toegegeven, sterk gefocust op Amerikaanse data, maar laten we eerlijk zijn: als Amerika vertraagt, dan vertraagt iedereen. Japan doet het niet bijzonder goed, Europa worstelt met een veel te zwakke groei en Japan voelt nu de neerwaartse druk van de btw-verhoging die werd ingevoerd in april.

Op het moment van schrijven lijken de beurzen de neergang te hebben ingezet. Tegenvallende cijfers uit Duitsland en de vrees voor een recessie duwen de indices fors lager. Er is heel wat technische schade aangericht op de grafieken.

Mijn credo voor de aandelenmarkten op dit moment is: voorzichtigheid blijft geboden. Niet enkel vanuit grafiek-technisch oogpunt, maar ook fundamenteel. Want na een dergelijke forse stijging die al vijf jaar duurt en weinig tussentijdse correcties heeft gekend, wordt het tijd om de posities in portefeuille kritisch te bekijken.

Dat houdt in dat u voor uzelf moet uitmaken welke aandelen u voor de zeer lange termijn wil bijhouden, en welke in aanmerking komen voor winstneming op korte tot middellange termijn. Want winst van tafel nemen hoort onlosmakelijk bij het beleggingsvak.

Vandaag is het eerder aangewezen om winsten van tafel te nemen, dan agressief aan de koopzijde te staan. Neem uw voorzorgen en vergeet ook een riante cashpositie niet.

P.S.: Ik ben weer genomineerd voor de finale van de Gouden Stier – Beleggingsexpert 2014. Ook dit jaar wil ik opnieuw, samen met u, voor goud gaan! Mag ik op uw stem rekenen?