Het kwam als een donderslag bij heldere hemel. Op vrijdag 26 september kondigde Bill Gross, oprichter en directeur van Pimco, een van de grootste obligatiebeleggers ter wereld, zijn ontslag aan om naar Janus Capital te verkassen.

Kwade tongen beweerden dat de meest invloedrijke obligatiespecialist op onze planeet op het punt stond ontslagen te worden. Inderdaad, Gross had een reputatie om sterke meningen te verkondigen, en daar konden niet alle medewerkers even goed mee omgaan.

Eerder dit jaar stapte Mohamed El Arian reeds op bij Pimco, volgens ingewijden ook door het beleid van Gross, en het aantal sollicitatiebrieven van misnoegde medewerkers aan allerhande headhunters bereikte de afgelopen maanden een hoogtepunt.

Veilige belegging

Maar wat relevanter is voor de beleggers, is dat het Total Return Bond fonds van Pimco, waar Bill Gross aan de knoppen draaide, op een bepaald moment bijna 300 miljard dollar groot was geworden. Gedurende tientallen jaren deed het fonds het beter dan de markt, jaar na jaar.

Dat zorgde voor de nodige zelfgenoegzaamheid bij private bankers en fondsenboetieks, want als je dit fonds aanraadde aan je klanten, liep je weinig carrièrerisico. Als het dan toch eens misliep, dan kon je nog altijd zeggen dat Pimco een tijdelijk zwakke periode doormaakte, en dat alles uiteindelijk wel goed zou komen.

Gross had een godenstatus verworven en voelde zich meer en meer onaantastbaar. Jammer genoeg deed het fonds het de jongste tijd behoorlijk minder goed en kon Gross beter wat bescheidener zijn.

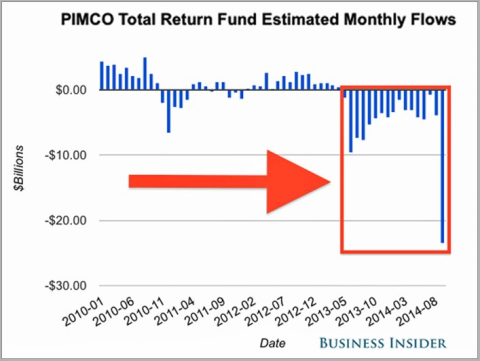

Gigantische outflows

Het fonds was immers tot de slechtste 25% van zijn peer group gaan horen, aangezien Gross zich de jongste tijd fors had miskeken op stijgende rentevoeten. Het fonds verloor in september meer dan een tiende van zijn activa. De outflows vanuit het fonds bedroegen maar liefst 23,5 miljard dollar in september.

Klik op de afbeelding voor een grote versie, bron: Business Insider

De dag waarop Gross zijn ontslag aankondigde, leed het fonds zijn grootste outflow uit haar bestaan, hoewel Pimco het bedrag niet wilde bekendmaken. Terwijl concurrerende fondsen hun wonden likten na een miserabel jaar 2013 en stilaan wat performance herwonnen, bleef het PIMCO-fonds ondermaats presteren.

Zelfs voor het vertrek van Gross eind september onttrokken beleggers zowat 80 miljard dollar aan het fonds, goed voor zeventien opeenvolgende maanden aan outflows.

Liquide markt

Fondsenagentschappen zoals Morningstar lieten zich ook niet onbetuigd, want de analisten verlaagden de rating van het fonds van Gold naar Bronze, aangezien er behoorlijk wat onzekerheid is rond het nieuwe managementteam.

Gelukkig voor Gross is de obligatiemarkt waarin het fonds belegt, een van de meest liquide ter wereld, waarin per dag gemiddeld 700 miljard dollar aan activa wordt verhandeld. Echte liquiditeitsproblemen heeft het fonds dus niet gekend.

Het lijkt een raadsel in de huidige omgeving van superlage rentevoeten, maar beleggers blijven nog steeds massaal geld pompen in de obligatiemarkten. Nog steeds vloeien er tientallen miljarden dollars naar dergelijke fondsen.

Einde aan stierenmarkt

Beleggingsfondsen en ETF’s in het obligatiesegment die noteren op de Amerikaanse markten, trokken dit jaar tot en met het einde van augustus maar liefst 116 miljard dollar nieuw geld aan. Het is dus een fabeltje om te zeggen dat al het geld naar de aandelenmarkten vloeit, die sowieso veel kleiner en minder liquide zijn.

Het is een interessante analogie, en uiteraard slechts een stelling, maar misschien komt er na 43 jaar Bill Gross op de obligatiemarkten ook een einde aan de seculaire stierenmarkt voor de staatsobligaties. Gedurende heel die periode daalden de rentevoeten constant.

Gross heeft al die jaren fantastische returns meegemaakt, en het veel beter gedaan dan de markt. Ondanks alle stellingen over de superieure returns van aandelen op de (zeer) lange termijn, waren obligaties de afgelopen vier decennia de leiders op de markt.

Hieronder ziet u de grafiek van de tienjarige Amerikaanse rente, die sinds 1982 enkel maar in een dalende lijn zit.

Klik op de grafiek voor een grote versie

Afgeleide producten

Beleggen in obligaties is nu veel moeilijker geworden dan toen. Vroeger kon je veronderstellen dat je obligatie sowieso terugbetaald zou worden. Nu hebben alle staatsobligaties een kredietaspect gekregen. Dat vraagt veel meer analysewerk. Ook het beheer van een obligatiefonds is pakken ingewikkelder geworden.

Vroeger kon je gewoon langlopende obligaties kopen en ze bijhouden tot de vervaldag. Sowieso, als je tussentijds moest verkopen, zou je winst boeken, want de rentes daalden. Vandaag de dag moeten de beheerders werken met afgeleide producten om het verschil te maken.

Bijvoorbeeld: met een Duitse obligatierente van 0,92% op tien jaar is het veel moeilijker geworden om rendement te halen. Dit soort rentevoeten weerspiegelt geenszins de economische realiteit.

Superieure rendementen

Weinig waarnemers beseffen hoe moeilijk het is voor verzekeraars en andere partijen die langetermijnverplichtingen moeten verzekeren, om nog een degelijk rendement te behalen. De centrale banken verplichten iedereen om mee risico te nemen, zelfs degenen die dat niet willen.

Warren Buffet vertelde in een interview met CNBC op 2 oktober nog dat hij “die wereldwijde rentetarieven niet snapt. Maar ik hoef dat niet per se te begrijpen.” Als Buffett het al niet begrijpt...

Ziet Gross de bui al hangen? Merkt hij dat na veertig jaar van superieure obligatierendementen zijn rijk als obligatiekoning uit is?

Voor het geld hoeft hij het al lang niet meer te doen, want zijn jaarsalaris van 200 miljoen dollar plus bonus zal wel alle kosten dekken. En hoewel hij op z’n zeventigste tweette dat hij klaar is om er nog eens veertig jaar bij te doen, betwijfel ik dat zijn fin de carrière zich op de obligatiemarkten zal afspelen.

Game changer

Het vertrek van Bill Gross is een game changer voor de obligatiemarkten. Wie nu nog hoge returns verwacht op de obligatiemarkten in de kernlanden, verwacht hoogstwaarschijnlijk een deflatoir scenario. Dat is niet mijn basisstelling.

Ik verwacht eerder dat het massaal gecreëerde geld van de afgelopen jaren op een bepaald moment zijn uitweg zal zoeken op de markten. En naar alle waarschijnlijkheid zal dat geld niet vloeien naar de oude stierenmarkt, maar wel naar een nieuwe, nog te bepalen kandidaat.

Er zijn meerdere opties: aandelen, goud, grondstoffen, vastgoed, et cetera; alle alternatieven die de overheid niet kan bijdrukken. Positioneer u eerder in reële activa en vermijd de certificaten van confiscatie die overheidsobligaties aan de huidige rentevoeten zijn.