Dat was een bittere tegenvaller voor BNP Paribas. De Franse bank spande een kort geding aan tegen Binck Bank. Binck introduceerde enkele maanden geleden de Turbo. BNP vond dat daarmee inbreuk werd gepleegd op zijn recht op deze naam.

De rechter oordeelde anders en vond turbo een soortnaam. Dat schept duidelijkheid en iedere belegger weet nu wat de karakteristieken van het product zijn als over de turbo wordt gesproken.

Enkele jaren geleden nam ik in mijn column over Factor Certificaten, een hefboomproduct van Commerzbank, plaats op de stoel van de (opinie)rechter. Naar mijn mening sprak de Duitse bank ten onrechte over certificaten. Dat gaf de indruk dat er sprake was van een financieel product voor een groot publiek, bijvoorbeeld in een buy & hold-strategie.

Certificaat af

Dat is met dit product geenszins het geval. De Factor Certificaten zijn zeer volatiel, en zowel de longvariant als de shortvariant hebben op lange termijn de neiging naar een waarde van nihil te tenderen. Vandaag besteed ik opnieuw aandacht aan het Commerzbankproduct.

De reden is dat de Duitse bank een aantal veranderingen heeft aangebracht die in lijn zijn met hetgeen ik destijds als bezwaar aangaf. De belangrijkste verandering is die van de naam. Het product heet nu eenvoudigweg "Factor". Er wordt niet meer gesproken over certificaten.

Dat vind ik van groot belang. De kwaliteit van een financieel product wordt wat mij betreft voor een belangrijk deel bepaald door de informatie. Elk product heeft voor een bepaalde categorie beleggers wel een toegevoegde waarde.

Wat voor de ene groep beleggers een fantastisch instrument is, kan voor de andere categorie desastreuze gevolgen hebben. Daarom is goede informatie, en dat begint al met de naamgeving, zo belangrijk. Zo kan elke belegger bepalen of het product voor hem of haar geschikt is.

Door uitsluitend te spreken van de "Factor" behoort de tot grote misverstanden leidende toevoeging "certificaten" tot het verleden.

Goed werk

In het product sprak Commerzbank ook over een beschermingsmechanisme. Om dat begrip uit te leggen geef ik kort de werking van de Factors aan.

- De Factor is een hefboomproduct waarbij de koersverandering van de onderliggende waarde met een vooraf vastgestelde factor wordt doorberekend.

- Als het gaat om bijvoorbeeld een Long Factor 5 op het aandeel Philips, krijgt de belegger 5 keer de dagelijkse koersmutatie van het aandeel. Voor een uitgebreidere uitleg verwijs ik u naar mijn eerdere column.

- Als in bovengenoemd voorbeeld Philips met 20% daalt, zou de Factor niets meer waard zijn (5 * 20% is 100% koersverlies).

- Het beschermingsmechanisme hield in dat bij een vooraf vastgestelde koersmutatie (bijvoorbeeld 15%) van de onderliggende waarde, de waarde van de Factor wordt berekend (in dit geval een koersdaling van 75%).

- Vanaf dat berekende niveau wordt er dan weer verder gerekend. Zo wordt voorkomen dat de Factor door een grote koersbeweging op één dag geen waarde meer zou hebben.

In de nieuwe opzet spreekt Commerzbank niet meer van beschermingsmechanisme, maar van aanpassingsmechanisme. Ook goed werk van de bank, want door in eerste instantie te spreken over "bescherming" was er alleen maar aanleiding tot misverstanden.

In potentie zeer hoge volatiliteit

Dan het product zelf. Daar zou ik kort over kunnen zijn. Commerzbank heeft geen veranderingen aangebracht. Het blijft nog steeds een constructie met een in potentie zeer hoge volatiliteit en de mogelijkheid dat zowel de short- als de longversie bij een stijging of daling van de onderliggende waarde beiden naar nul gaan.

Maar die waarschuwing heb ik al eens gegeven en is met de betere informatie van Commerzbank niet meer mijn prioriteit nummer 1. Ik wil nu de resultaten van het product eens vergelijken met de turbo, het instrument waar de Factor verwantschap mee heeft.

Om het verschil in werking duidelijk te maken kan een extreem voorbeeld helpen.

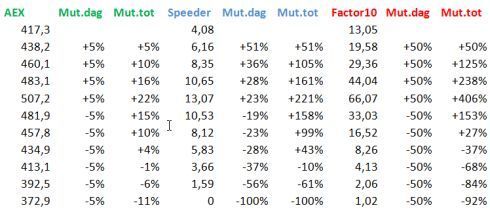

- Stel we hebben een Long Factor10 op de AEX. Bij een koers van 417,3 voor de AEX noteert deze Factor10 AEX 13,05 euro.

- Ik zoek daarbij een turbo, in dit geval een Long Speeder van Commerzbank, met hefboom van circa 10 op de AEX. Dat is de Speeder met financieringsniveau 376,54, die bij de genoemde AEX-stand 4,08 euro noteert.

In onderstaande tabel staat het koersverloop van beide producten, onder een gegeven AEX-scenario.

Doorrekenen

De eerste vier dagen stijgt de AEX dagelijks met 5%, en de volgende zes dagen daalt de AEX dagelijks met 5%. We zien dat de eerste dag de Speeder en Factor10 dezelfde resultaten laten zien. Dat de Speeder +51% behaalt en de Factor +50%, komt door de fractioneel hogere hefboom van de Speeder.

De tweede dag ontstaat er een groot verschil. Bij opnieuw een 5% AEX stijging, scoort de Speeder nog "slechts" +36%, waar de Factor opnieuw +50% behaalt. De oorzaak: de Factor berekent steeds de koersstijging met vaste hefboom 10 door.

Bij de Speeder wordt door de koersstijging van de AEX de hefboom steeds lager. Na vier dagen neemt de Speeder nog maar 23% in waarde toe bij een 5% AEX stijging en heeft ten opzichte van de eerste dag een winst geboekt van 221%. De Factor scoort dagelijks +50% en de teller staat na vier dagen op 406% rendement!

Het venijn voor de Factor zit in een mogelijke omslag. Als op dag 5 de AEX met 5% daalt, halveert de Factor in waarde. Het rendement ten opzichte van dag 1 neemt af van +406% naar +153%. In één klap is het totaalresultaat lager dan dat van de Speeder (+158%).

Als de AEX-koers is teruggevallen tot 1% onder het startniveau, is het Speeder resultaat "keurig" 10 keer zo slecht, conform de (initiële) hefboom van 10. De Factor10 staat echter op een verlies van 68%. Voordeel is wel dat als de AEX nog verder daalt, de Speeder uiteindelijk waardeloos wordt (bij een stand AEX onder het financieringsniveau/stoploss), maar de Factor nog steeds in leven is. Het verlies is dan echter wel 92%.

Mijn conclusie

Bovenstaande vergelijking is een voorbeeld in hoofdlijnen, alleen om het verschil in werking van beide producten te accentueren. Er kunnen meer zaken spelen die de uitkomsten beïnvloeden. Op basis van de hoofdlijnen stel ik vast dat met de Factors de belegger met een constante hefboom kan inspelen op de koersontwikkeling van de onderliggende waarde.

Meer nog dan bij turbo's (zoals de Speeder) zal de belegger heel goed de actuele stand van zaken moeten beoordelen. Als de visie correct is, kan met de Factor een hoger rendement worden behaald dan met een gelijksoortige Speeder.

Maar andersom geldt bij de Factor het gezegde "zo gewonnen, zo geronnen", met een nog hogere hefboom dan voor de Speeders al geldt.