De Amerikaanse beurzen vestigen iedere week een nieuw record en de Europese tegenhangers hebben het steeds moeilijker. Naarmate het jaar vorderde, werden analisten negatiever over Europese aandelen. De neerwaartse bijstellingen volgden mekaar in een rap tempo op.

Tegenvallende bbp-cijfers uit Duitsland en Frankrijk deden geen goed. Bovendien gingen de flows in Europese aandelen enkele maanden geleden fors naar beneden. Er werd heel wat geld onttrokken uit Europese aandelen ETF’s en fondsen.

Het optimisme is omgeslagen in pessimisme. Hierdoor is de richting zoek op de Europese beurzen en handelen we al een tijdje zijwaarts. Een van de grootste vraagstukken was de winstverwachting van Europese bedrijven.

Bemoedigende cijfers

Uit de rapportages blijkt dat de winsten doorgaans in lijn met de verwachtingen liggen, waarbij grote bedrijven, die over het algemeen een meer internationale blootstelling hebben, het beter doen. Bedrijven die het echter slecht doen, worden door de markt genadeloos afgestraft.

In het tweede kwartaal behaalden Europese bedrijven opnieuw een positieve jaar-op-jaar winstgroei, wat de waarderingen zou moeten ondersteunen. En de guidance die de bedrijven hebben gegeven met betrekking tot hun verwachte winstgroei, is ook bemoedigend.

Er zijn immers minder neerwaartse bijstellingen van de vooruitzichten in vergelijking met vorige kwartalen. De aandelen in de eurozone hebben het aanzienlijke verschil in performance in vergelijking met de S&P 500 nog niet goedgemaakt sinds 2010.

Record-discount

Hoewel de koers-winstverhouding van de eurozone in vergelijking met de Verenigde Staten op korte termijn nogal duur lijkt, ziet het er naar uit dat de eurozone op lange termijn een herstelverhaal blijkt dat aanzienlijke waarde in zich draagt.

Want zelfs als ik de Financials uitsluit, dan staat de koers-boekwaarde bijna op een record-discount in vergelijking met de Verenigde Staten. De voor de cyclus gecorrigeerde koers-winstverhouding voor Europese bedrijven noteert ook aan laagtepunten in vergelijking met de Verenigde Staten.

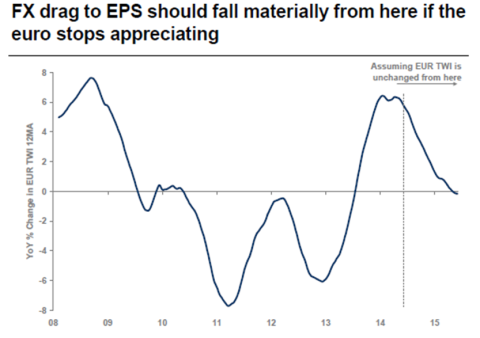

Een belangrijk nadeel van Europese bedrijven tegenover Amerikaanse begint nu ook stilaan weg te ebben, want de sterke euro tegenover de Amerikaanse dollar was een forse domper op de winstgevendheid van de internationaal gerichte bedrijven.

Dollar stijgt

Nu de koers van de dollar de jongste tijd wat begint aan te trekken, gaat het de goede richting op. Op de onderstaande grafiek ziet u dat de negatieve impact van de stijgende euro zal afnemen en een positieve invloed zal hebben op de winst per aandeel van de Europese bedrijven.

Bron: BOE, Datastream, Morgan Stanley Research.

En een laatste gunstig argument voor Europese bedrijven, is het rendement ervan. Want de spread tussen het dividendrendement van aandelen uit de eurozone en bedrijfsobligaties van goede kwaliteit (investment grade) blijft nog steeds bijzonder hoog.

Wie graag een regelmatig inkomen verkrijgt uit zijn aandelenbeleggingen, kan dus zeker naar Europese aandelen kijken. En als de plannen van sommige regeringen erdoor komen, namelijk een vrijstelling op inkomsten uit aandelen en obligaties tot een bepaald bedrag, zit helemaal goed.

Aantrekkelijk gewaardeerd

De dividendprojecties nemen immers opnieuw toe. Jaar-op-jaar zijn ze met 6% toegenomen. Volgens schattingen van IBES zou dit jaar 83% van de bedrijven uit de MSCI Europe zijn dividend optrekken. Dat is het grootste aandeel sinds 2008.

Met een risicopremie van meer dan 6% tegenover de risicovrije rente zijn Europese aandelen dan ook nog steeds aantrekkelijk gewaardeerd. De vrije cashflow yield staat boven de 6% en is opwaarts gericht.

Dat betekent dat de Europese bedrijven bedrijfsmatig heel wat cash genereren die ze kunnen aanwenden om investeringen te doen, of om hun aandeelhouders te vergoeden in de vorm van dividenduitkeringen of de inkoop van eigen aandelen.

Wees selectief

Wie een combinatie zoekt van internationale groei en exposure, een relatief lage waardering – zeker in vergelijking met de duur wordende Amerikaanse aandelen – en een potentieel aantrekkelijk dividendrendement, moet zeker eens naar Europese bedrijven kijken.

Natuurlijk is selectiviteit nog altijd aangewezen. Een gediversifieerde aanpak via fondsen kan een oplossing zijn, waarbij getalenteerde actieve beheerders het verschil kunnen maken. En ten slotte: wat een heel eind boven of onder zijn langetermijngemiddelde noteert, corrigeert altijd opnieuw naar dat gemiddelde. Zo ook met Europese aandelen.