Het is komkommertijd op de financiële markten. Het is uitzonderlijk rustig geworden. Je kan bijna een speld horen vallen op de beursvloer. En dat is bijzonder frustrerend voor beleggers, want een richtingloze markt kan je missen als kiespijn.

Beleggers worden in slaap gewiegd, wat in de praktijk meestal tot onaangename verrassingen kan leiden eens de spanning terugkeert naar de markten. Bovendien zitten we in een soort overgangsfase voor een grote groep van kleine beleggers.

Die is de vrees voor een marktcorrectie stilaan beu. Jaar na jaar wordt uitgekeken naar een vervolg van de crash van 2008, maar die bleef tot op heden uit. Meer nog, de belangrijkste beursgraadmeters staan op hun hoogste toppen… ooit!

Slechte timing?

Beleggers zijn crash-moe. Ze willen niet meer vrezen voor een nieuwe marktcorrectie, want die komt er toch niet meer. Ze kiezen er steeds meer voor om hun pakketjes aandelen te kopen. Over de timing van deze opstelling en instelling kan je je natuurlijk vragen stellen.

De huidige stierenmarkt is immers al ruim vijf jaar aan de gang zonder enige noemenswaardige correctie. Dat net vandaag beleggers massaal veranderen van mentaliteit, is zelfs zorgelijk te noemen. Want u kent het beurszegde: op de top van de markt is iedereen positief.

Ik zou niet meteen zeggen dat alle beleggers vandaag met overtuiging in de markt zitten, maar ik kom wel al aardig in de buurt van een dergelijke consensus. Die mening is ook voormalig Fed-voorzitter Alan Greenspan toegedaan.

Einde van de bullmarkt

De man is in feite verantwoordelijk voor het soepele monetaire beleid van de jaren negentig, dat aan de basis lag van de zware beurscorrectie rond de eeuwwisseling. Dus hij weet wel degelijk waarover hij het heeft.

In een recent interview met Bloomberg wees hij erop dat de forse stijging van de aandelenmarkt onvermijdelijk zal eindigen in een stevige correctie. Over de timing kon hij echter geen uitspraken doen.

Temeer omdat de huidige risicopremie voor aandelen (versus obligaties) nog onvoldoende hoog was. Toch vindt Greenspan dat de aandelenmarkten toe zijn een (gezonde) correctie. Ook steeds meer topbeleggers scharen zich achter die visie.

Bond King

Het zal u uiteraard niet verbazen dat dit geluid al tijden te horen is bij kritische investeerders, waaronder Marc Faber. Wellicht is hun opinie dus minder interessant. Interessanter is dat beleggers die tot voor kort wel positief waren, zoals Jeffrey Gundlach, ook behoorlijk negatief gestemd zijn.

Zijn bijnaam Bond King spreekt voor zich. Hij is immers een van de beste markttimers, met name op vlak van obligaties. Maar ook over aandelen heeft hij een uitgesproken mening. Tot voor kort was die positief, maar onlangs is Gundlach voorzichtiger geworden voor de beurzen.

Voor hem zijn de aandelenmarkten momenteel rijkelijk gewaardeerd, vooral in het economische klimaat waarin we ons begeven. Hij voorziet dan ook dalende winsten in de nabije toekomst, en dat voorspelt weinig goeds voor de koersen.

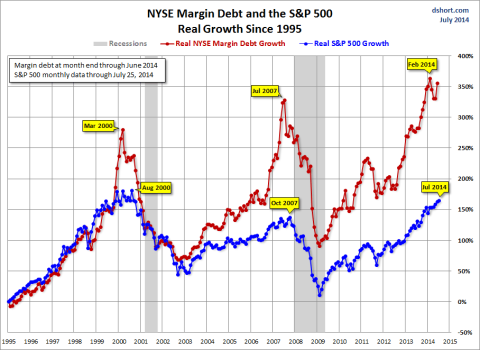

Bovendien ziet ook Gundlach dat de grote massa beleggers steeds positiever is geworden voor de aandelenmarkten. Nooit eerder werd er zoveel schuld aangegaan om aandelen te kopen op de NYSE.

Klik op de grafiek voor een grote versie

Nog geen actie

Ook deze indicator lijkt uit te toppen volgens Gundlach. Als deze margin debt eens afneemt, dan kunnen we een fikse beurscorrectie verwachten. En ook daar heeft Gundlach een punt. Echter, iets roepen in de markt is nog altijd gemakkelijker dan er ook effectief naar handelen.

Dat zie ik vandaag bij Gundlach nog niet. Of toch niet direct op het gebied van aandelen. Indirect neemt hij wel stelling door in te spelen op een verdere stijging van de obligatiekoersen, wat precies in het straatje van Gundlach past.

Extra bescherming

Een andere topbelegger die onlangs wél actie ondernam, is George Soros. Deze speculant werd in de jaren negentig wereldberoemd (en berucht) voor zijn speculatie tegen het Britse pond. De val van de munt leverde hem een godenstatus op in de financiële markten en maakte hem in één klap miljardair.

In de voorbije jaren genoot George Soros vooral van de stijgende beurzen, met hier en daar eens een uitstapje naar de grondstoffensegmenten (waaronder goudmijnaandelen).

In zijn jongste fondsrapportage stond echter dat Soros zijn bescherming tegen een beurscorrectie (via een putoptie op de S&P 500) gevoelig had opgetrokken. Hij verhoogde zijn shortpositie op de S&P 500 index van 299 miljoen dollar naar 2,2 miljard dollar, een stijging van meer dan 600%.

Tijdelijk onheil

De omvang van de positie binnen het totale fonds van Soros werd hierdoor opgetrokken van 2,96% tot bijna 17%! Uiteraard moet ik er ook wel bij vertellen dat Soros voor de rest van zijn portefeuille stevig in aandelen blijft zitten.

Deze positie dient dus vooral om zijn bestaande posities in te dekken tegen een mogelijk (tijdelijk) onheil op de beurs. Het is en blijft een opmerkelijke timing van Soros. De S&P 500 heeft op maandag de grens van 2000 punten overschreden.

En laat dat precies ook het koersdoel zijn dat ik eind 2013 had afgeleverd voor deze beursindex in mijn beursprognoses voor 2014.

Voor mij zijn er vanaf dat punt twee scenario’s mogelijk:

- Of de rally zet door om te transformeren in een ware melt-up als gevolg van massale aankopen (door shortposities).

- Of de rally begint te haperen om vervolgens te corrigeren (naar het voormalige uitbraakniveau rond 1500 à 1600 punten).

Als u mijn jaarprognoses heeft nagelezen, dan kent u het antwoord al. Ik stel me in de huidige markt bescheiden op en blijven waken over een riante cashpositie, in combinatie met mijn favorieten.