Beleggers kunnen het zichzelf zo moeilijk maken als ze willen. Sommige beleggers speuren maandenlang in cijferreeksen en grafieken op zoek naar arbitragemogelijkheden of anomalieën (schuldig!). Sommige bekijken iedere balanspost of lezen ieder persbericht van hun favoriete bedrijf (schuldig!).

Maar voor een goede en snelle vergelijking van de tientallen alternatieven die er voor ieder aandeel te vinden zijn, ligt een simpelere aanpak voor de hand. Ook daaraan maak ik me hier schuldig. Dus was het vinden van een alternatief voor Ahold voor in mijn modelportefeuille De Alternatieve AEX geen lastige keuze.

Het Franse bedrijf Rallye scoort op bijna ieder terrein beter. Het is lager gewaardeerd dan Ahold, keert meer dividend uit, analisten zijn enthousiaster over het bedrijf en het ligt er technisch veel beter bij.

Qua oorsprong van de omzet zijn beide bedrijven prima te vergelijken:

- grootgrutters met een lange historie

- miljardenomzet in binnen- en buitenland

- flagship stores zoals Albert Heijn (Ahold) en Casino (Rallye)

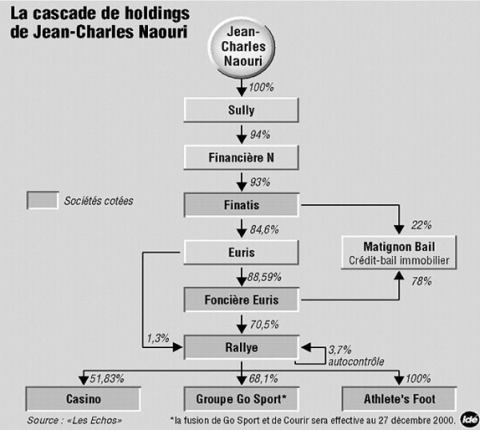

Holdings

Rallye kunt u tevens kennen van de merken Monoprix en Go Sport, zeker als u weleens boodschappen doet in Frankrijk.

Rallye is echter geen doorsnee beursfonds. Het bedrijf is via een kerstboom van holdings in handen van Jean-Charles Naouri, met een geschat vermogen van enkele miljarden euro’s.

Rallye fungeert zelf ook als holdingsmaatschappij voor onder andere het beursgenoteerde Casino (voluit Casino Guichard-Perrachon SA). Het bezit circa de helft van de aandelen Casino en een meerderheid van de stemrechten.

Klik op de afbeelding voor een grote versie

Financieringsstructuur

Zo kon het komen dat een bedrijf met een geconsolideerde omzet van 50 miljard euro (meer dan Ahold) en een controlerend belang in een onderneming met een marktwaarde van circa 10 miljard, zelf maar 1,8 miljard euro waard is op de beurs. Dat is bijna tien keer minder dan Ahold.

Qua operationele marges ontlopen de bedrijven elkaar ook niet veel. Het grote verschil zit dan ook in de financieringsstructuur, waarbij Rallye simpel gezegd ook de geconsolideerde schuldenlast van de deelnemingen draagt.

De koersen van beide aandelen (Rallye en Casino) zijn dan ook min of meer gekoppeld aan elkaar.

Klik op de grafiek voor een grote versie

Hoogste rendement

De aandelenstructuur biedt ongetwijfeld ook allerlei mogelijkheden om te ontkomen aan de oplopende Franse belastingtarieven of om goedkoop geld op te halen, maar het vereist een opleiding fiscaal recht of accountancy om die mogelijkheden goed in kaart te brengen.

Daarom hou ik me maar bij de simpele cijfers en die pleiten in alle opzichten voor Rallye. Daarnaast heeft het bedrijf nog wat extra upside met de sterk groeiende omzet in Latijns-Amerika en Azië; markten die Ahold niet (meer) op durft.

En onze eigen vertrouwde Appie dan? Prima winkel, maar ik kies toch voor het hoogste rendement.

| Statistieken per 24 augustus 2014 |

Ahold |

Rallye |

| Marktkapitalisatie |

11.573 miljoen euro |

1787 miljoen dollar |

| Notering |

Euronext |

Euronext |

| Aantal medewerkers |

123.000 |

334.000 |

| Koers-winstverhouding 2014 |

14 |

13 |

| Koers-winstverhouding 2015 |

13 |

10 |

| Dividendrendement |

3,7% |

5,0% |

| Oordeel analisten |

hold |

buy |

| Koersontwikkeling YTD |

-8% |

+21% |

Lees ook: