- De detailhandelsverkopen in de Verenigde Staten waren beter dan ze zich lieten aanzien.

- De cijfers uit de eurozone stelden wederom teleur.

- De economie van China hield zich goed staande.

Boekhoudkundige problemen bij de moedermaatschappij van een grote Portugese bank zorgden voor nervositeit op de obligatie- en aandelenmarkten. Wij zien dit echter als een incident en niet als een systeemrisico.

Portugal beschikt over ruim voldoende middelen mocht het toch tot een herkapitalisatie komen. De markten lijken het met die inschatting eens. De rust keerde dan ook weer snel terug.

Verenigde Staten

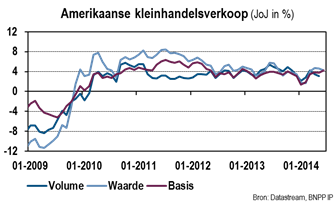

De detailhandelsverkopen in de Verenigde Staten stegen slechts licht. Laten we de verkoop van auto’s en benzine buiten beschouwing (waardoor de cijfers beter vergelijkbaar worden met de consumptiecijfers van het bbp) dan is de groei op maand- en jaarbasis minder zorgwekkend.

Vooralsnog kunnen we ervan uitgaan dat de consumptie in het tweede kwartaal met circa 2% op jaarbasis is gegroeid. Dat is een hoger tempo dan in het eerste kwartaal, toen het koude winterweer en de statistische problematiek bij de berekening van medische diensten roet in het eten gooiden.

Ook al is de arbeidsmarkt nu sterker en verbeterde de vermogenspositie van gezinnen door stijgende huizenprijzen en aandelenkoersen, de Amerikaanse consumptie wordt nog belemmerd door de bescheiden inkomensgroei.

Uit recente cijfers valt geen verbetering op te maken. De bbp-groei mag zich in het tweede kwartaal dan rond de 3% (op jaarbasis) hebben bewogen, wij verwachten dat de consumptiegroei in het tweede halfjaar bescheiden blijft. Ook de bbp-groei kan wat vertragen.

Eurozone

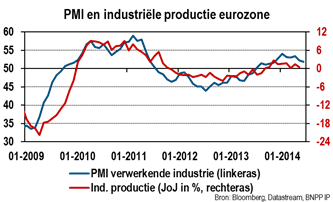

Er valt over de industriële productie in de eurozone weinig positiefs te melden. Er werd een forse maanddaling genoteerd voor Duitsland, Frankrijk en Italië. De productie moet in juni flink gestegen zijn, wil deze geen domper op de totale groei zetten.

De recente inkoopmanagersindices zijn weinig hoopgevend: de ZEW-index voor de eurozone wijst naar beneden. De indicator voor Duitsland laat vrijwel hetzelfde patroon zien: de component voor de huidige situatie is voor het eerst dit jaar gedaald.

Japan

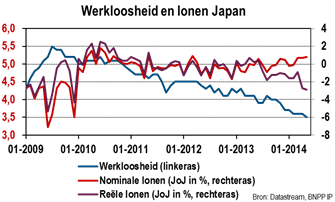

Het consumentenvertrouwen bevindt zich in Japan weer op het niveau van het begin van Abenomics, het voortvarende stimulerings- en hervormingsprogramma van Shinzo Abe. De Japanse premier heeft onlangs een waslijst aan hervormingen aangekondigd, maar een tijdslijn voor de implementatie is er niet, de gevestigde belangen zijn sterk en ook de nadere invulling ontbreekt veelal.

De consument houdt echter vertrouwen. En dat ondanks het negatieve effect van de btw-verhoging van april. Rekening houdend met de inflatie zet de geringe loongroei ook in Japan een rem op de bestedingen.

Dit valt op te lossen. De lage werkloosheid kan tot loonsverhogingen leiden en ook de inflatie kan naar beneden als de btw-verhoging eenmaal uit de berekeningen verdwijnt. Het effect van de eerdere zwakte van de yen kan wegvallen nu de munt weer aantrekt.

Deze factoren staan consumentenbestedingen dan niet meer in de weg. De bescheiden onderliggende inflatie is goed voor de consument (al verwachten we geen sterke consumptiegroei), maar past mogelijk niet in de inflatievisie van de Bank of Japan.

In deze context zijn de bedrijfsinvesteringen belangrijker geworden voor de groeivooruitzichten. De sterke daling van de machineorders kwam als een schok, maar lijkt erger dan het is. Die orders waren in maart namelijk fors gestegen waardoor de daling van april en mei mogelijk slechts een correctie is.

In het meest recente Tankan-kwartaalrapport geven producenten aan dat sommige sectoren last hebben van capaciteitstekorten. De export is momenteel bijzonder winstgevend en nu ook arbeid schaarser wordt, zou het bedrijfsleven het tweede halfjaar kunnen gaan investeren. Dat kan de bbp-groei ten goede komen.

Opkomende economieën

De cijfers voor China bevestigen dat voor de groei het ergste achter de rug is: het bbp is in het tweede kwartaal met 7,5% gestegen. Dat komt overeen met het streefdoel en is een tandje sneller dan in het eerste kwartaal.

De groei van de detailhandelsverkopen was ongewijzigd, de industriële productie versnelde licht en de investeringen in vaste activa veranderden vrijwel niet. De autoriteiten willen de financiële sector evenwichtiger maken en de economie minder afhankelijk van investeringen, in het bijzonder in vastgoed. De groei kan daardoor vertragen.

Toch vinden we de stemming onder beleggers ten aanzien van China té pessimistisch: de aandelenwaarderingen zijn relatief laag en er zijn veel shortposities.

Uit de centrale banken van de opkomende markten komen de laatste tijd uiteenlopende signalen.

- De centrale bank van Maleisië verhoogde de rente, in de verwachting dat de economie er de vaart in houdt en dat de inflatie boven het langetermijngemiddelde blijft.

- In Indonesië maakte de rente pas op de plaats. De centrale bank houdt het monetaire beleid waarschijnlijk krap om het tekort op de lopende rekening en de inflatie aan banden te leggen.

- Banco do Brasil stelt zich neutraal op. De centrale bank staat voor de moeilijke taak om de balans te vinden tussen een relatief zwakke economie en een hardnekkige inflatie.

- Banco de Mexico verlaagde de groeivooruitzichten, terwijl de inflatie naar verwachting onder de bovenkant van haar bandbreedte blijft.

- De Bank of Korea liet de rente ongemoeid, maar stelde de prognoses voor groei en inflatie naar beneden bij. De sterke won vormt een probleem voor lokale producenten. De afgelopen week verzwakte de munt echter door marktspeculatie over interventie.

Asset allocatie: kernposities

Nieuw in onze aandelenallocatie is de overwogen positie van Groot-China (het Chinese vasteland, Hongkong en Taiwan) ten opzichte van de internationale opkomende markten. Volgens ons is het negatieve sentiment (lage waarderingen, per saldo shortposities) overtrokken.

We handhaven onze neutrale positie in internationale aandelen evenals onze overweging van de eurozone ten opzichte van het Verenigd Koninkrijk. Positief zijn we over het couponrendement op Europese highyield-bedrijfsobligaties en schuldpapier uit de opkomende landen in lokale valuta’s.

Bij staatsobligaties ontbreekt het ons aan overtuiging voor een shortdurationpositie in Duitsland of de Verenigde Staten. We staan neutraal tegenover:

- internationaal vastgoed

- converteerbare obligaties

- grondstoffen

- liquiditeiten

De euro zit volgens ons klem tussen de druk van meer monetaire stimulans en de goede groei- en inflatievooruitzichten.

Flexibele multi asset-posities

In Duitsland moeten we met onze positie kunnen profiteren van een steilere rentecurve, in het bijzonder bij vijfjarige ten opzichte van dertigjarige Bunds. Het rendement op vijfjarig papier is verankerd dankzij het soepele ECB-beleid, terwijl de stijgende Amerikaanse obligatierente de dertigjarige obligatierente omhoog kan trekken.

We overwegen Italiaanse staatsobligaties ten opzichte van Gilts, vooral omdat het soepele ECB-beleid de Italiaanse obligatierente kan doen dalen. Een minder gulle Bank of England kan de Britse obligatierente echter omhoog jagen.

We hanteren een overweging voor in Amerikaanse dollars luidende staatsschuld uit Mexico ten opzichte van tienjarige Amerikaanse Treasuries. Mexicaanse obligaties moeten kunnen profiteren van betere fundamentals, een dalende inflatie en een lage officiële rente. De economie van Mexico is daarnaast volgens ons beter bestand tegen neerwaartse risico’s in China dan andere economieën in Latijns-Amerika.

In Amerikaanse vijfjarige inflatieswaps nemen we een longpositie in (op basis van onze inschatting van de inflatie over vijf jaar). In Europa zijn we long vijfjarige termijncontracten in investment grade-papier. We voorzien namelijk een vermindering van het relatief grote verschil tussen de contantkoers en vijfjarige termijncontracten.