Ik roep het in feite al het hele jaar: aan de oppervlakte lijkt alles rustig, maar onderhuids borrelt er van alles in de financiële markten. Vergelijk het met een vulkaan die ieder moment kan losbarsten. Maar voor iedere uitbarsting staan de bloemen op de bergwand van een vulkaan ook gewoon in bloei.

Zo kunt u de financiële markten vandaag ook beschouwen. De beurzen koersen rustig hoger, terwijl de financiële stress in de markten week na week afneemt. De rentes in de voormalige probleemlanden daalden weer af naar pre-crisisniveaus. Het vertrouwen is weer terug van weggeweest.

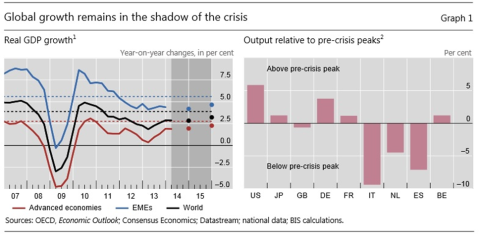

Kortom, de ideale omstandigheden om groei te realiseren. Maar daar knelt het schoentje. Terwijl de financiële wereld herstelde van de crisis van 2008, likt de reële economie nog altijd haar wonden. De groei blijft fors achter in vergelijking met voorgaande herstelperiodes.

Er is nog een hele weg af te leggen om opnieuw aan te knopen met de historische gemiddelden. En die groei is hard nodig om de wereldwijde schuldniveaus te onderhouden, want de schuldenbergen werden sinds de crisis alleen maar groter, niet kleiner.

Alarmbellen

Ik herinner u er nogmaals aan dat een te hoge schuld de oorzaak was van de crash van 2008, en niets anders. Afgelopen weekend kregen we steun uit onverwachte hoek. Ook de BIS (Bank of International Settlements), beter bekend als de centrale bank der centrale banken, trok aan de alarmbel in haar jaarlijkse statement.

De topman Jaime Caruana wond er geen doekjes om in zijn begeleidende speech:

- De risico’s nemen toe, niet af.

- De groei in de industriële landen bleef tot op heden ondermaats, waarbij vooral de nulgroei in Europa (nog altijd) als een zwaard van Damocles boven het fragiele herstel hangt.

- De afkoeling van sommige groeilanden, die tot op heden de nodige ondersteuning boden.

En anderzijds zijn er dan weer kleinere delen van de wereld die te snel groeien, waardoor de kans op een oververhitting, gevolgd door een financiële meltdown, risico’s vormen voor de wereldwijde economie. Dat is immers de les van 2008.

Klik op de afbeelding voor een grote versie

Te weinig risico's

Tegenover de economische zwakheden staat de excessieve monetaire versoepeling van de centrale banken in de voorbije jaren. Dit heeft de financiële markten in een soort trance gebracht. Voor beleggers bestaan er nog maar weinig risico’s omdat centrale bankiers steeds klaar staan om ter hulp te springen.

Deze opstelling vormt voor de BIS een mogelijk nog grotere bedreiging voor het herstel dan de zwakke groei. Het heeft er immers voor gezorgd dat de schuldenbergen wereldwijd uitzonderlijk groot zijn geworden de afgelopen jaren, in plaats van zijn afgenomen.

Dit zou je in principe moeten verwachten na het uiteenspatten van een financiële bubbel (zoals die van 2007). De huidige financiële bubbel is dus relatief gezien enkel groter geworden, aldus de BIS.

Oplossingen

Vreemd genoeg zijn het de leden van de raad van de BIS – onder meer Janet Yellen, Mario Draghi, en andere globale centrale bankiers – die zelf voor dit probleem hebben gezorgd. Ze draaiden de geldkraan immers iedere keer weer open als er zich een nieuw probleem voordeed.

Geeft de topman van de BIS voorzetten om dit enorme probleem op te lossen? Helaas komt ook de BIS niet verder dan het opvoeren van de economische activiteitsgraad door middel van een meer open en vrije economie. En daarenboven het terugbrengen van de monetaire versoepeling naar de pre-crisisniveaus.

Voor de BIS maken de centrale bankiers zich te veel zorgen over deflatie, terwijl het probleem zich momenteel manifesteert aan de andere kant van het spectrum: een aanwakkerende inflatie. Dat klinkt allemaal geweldig op papier, maar in de praktijk is het een ander paar mouwen.

Economische krimp

De economie en het monetaire beleid houden elkaar immers in feite in een wurggreep sinds 2008. Er is door de Fed in de voorgaande jaren al tot tweemaal toe geprobeerd om de monetaire aanpak te normaliseren – lees: QE weg te nemen – maar dit had telkens tot gevolg dat een nieuwe recessie dreigde… met weer alle gevolgen van dien.

Momenteel probeert de Verenigde Staten hun stimulans maand na maand wat terug te schroeven in de hoop dat het herstel vanzelf aantrekt, maar ook ditmaal zien we weinig tekenen van hoop in dat opzicht. Integendeel, de groei in de Verenigde Staten in 2014 is tot op heden beduidend lager dan andere jaren, toen de geldkraan wagenwijd openstond.

Meer nog, als er over het tweede kwartaal ook een economische krimp wordt opgetekend zoals in het eerste kwartaal (-2,9%), dan is er zelfs sprake van een nieuwe recessie in Amerika!

Weinigzeggend

Ik ben enerzijds verrast dat de BIS, een autoriteit op vlak van monetair beleid, vandaag aan de alarmbel trekt. Blijkbaar is de nood hoog. Anderzijds is het niet veel nieuws onder de zon. Wat mij betreft woedt de financiële veenbrand van 2008 nog steeds.

Wat mij dan weer niet verbaast, is dat de BIS in feite geen concrete antwoorden biedt op de aangekaarte problemen, enkel wat algemene, weinigzeggende regels. Het lijkt eerder op een soort van indekking tegen wat komen gaat. Daarom probeer ik al geruime tijd wat reddingsboeien uit te werpen voor beleggers.

Want niet deflatie, maar een hoge inflatie zal de uitkomst worden van de huidige monetaire aanpak. Daarom blijven we de nadruk leggen op inflatiegevoelige beleggingen voor ieders portefeuille: goud, zilver, grondstoffen, vastgoed, kwalitatieve (groei)bedrijven, groeimarkten…

Er is voldoende keuze voor de aandachtige belegger. Zeker voor wie de noodkreet van de BIS ernstig neemt.