Afgelopen donderdag kwam de ECB met een historisch besluit, de deposito rate ging naar negatief en de gewone rente werd verlaagd naar 0,15%. Ook beloofde ECB-voorzitter Draghi met nog veel meer plannen te komen. Precies wat de markt verwacht had.

Dit staat alleen voor mijn gevoel haaks op de eerdere berichten dat de economie aan het herstellen is. Want als het beter met de patiënt gaat, ga je niet allerlei riskante operaties uitvoeren en de medicijndosis verdubbelen. Toch? En wat nu?

De markt reageert er nog lauwtjes op. Nu kan dit later nog komen, maar eerder reageerde de markt veel directer terwijl Draghi alleen met woorden kwam. Nu kwam de ECB met daden en is de reactie minder dan bij alleen fantasiepraatjes.

Rente op nul

Maar wat als we morgen (spreekwoordelijk) een beurscorrectie krijgen? Oké ze kunnen de rente nog negatiever maken en in theorie kunnen ze dat onbeperkt volhouden.

Praktisch: je gaat dan naar de bank om geld te lenen en je krijgt elke maand geld van de bank omdat je zo aardig bent dit geld mee te nemen. Als je geld komt brengen moet je rente of bewaarkosten betalen over je spaargeld.

Banken hebben nog het een en ander te automatiseren want ik denk niet dat de huidige systemen ingericht zijn op negatieve rentes. Denk hierbij ook aan de riskmodellen. En krijgen we dan geen uitloop van spaarders en dus verdwijnen van eigen vermogen van de banken?

Onbedoeld effect

In een situatie waarbij banken het spaargeld leveragen kan dit heel snel heel grote problemen geven. Ook ben ik benieuwd hoe dat dan gaat met de belastingaftrek op rente. Krijg je dan van de overheid ook nog een premie als je geld leent?

Woensdag had ik het al over de mogelijke gevolgen van de Draghi-politiek. In 1929 hadden we een crash omdat de overheid toen de speculatie met geleend geld wilde beteugelen en de rente op effectenkrediet meerdere malen werd verhoogd. De crash was dus eigenlijk een onbedoeld effect.

In aandelen?

Krijgen we nu een enorme run op aandelen nu de rente zo laag is? En zijn we daar nu echt mee geholpen? Zorgt dit ervoor dat de huizenmarkt weer omhoog gaat? Het zou kunnen. Maar ik geloof erin dat het onvermijdelijke wel uit te stellen, maar niet te voorkomen is.

Vroeg of laat krijgen we alsnog die correctie en die kon nog wel eens heftiger worden dan iedereen kan fantaseren. Met de huidige lage volatiliteit heeft iedereen een gevoel van schijnveiligheid, alsof er geen risico aanwezig is.

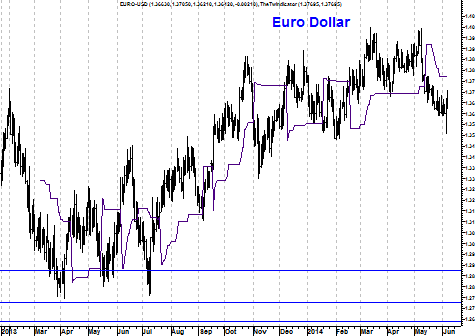

De maatregelen van Draghi zouden de euro moeten verzwakken, maar dat is nog niet echt gebeurd

Wel zijn de obligaties weer opgelopen en dit lokt weer beleggers naar de obligatiemarkt. Maar de huidige lage rente geeft theoretisch weinig kans op rendement en theoretisch veel kans op risico.

Op de lange grafiek van de Nederlandse staat tot 2023 is te zien dat we niet op topniveaus zitten, maar uiteindelijk wordt deze lening op 100 afgelost.

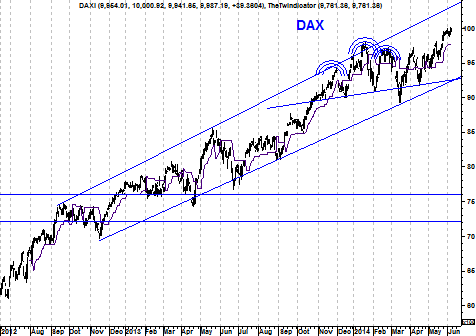

De AEX ging op Draghi door de weerstand en heeft technisch pas richting de 420 weer een weerstand van enige betekenis.

Dit beeld wordt bevestigd door de Duitse DAX.

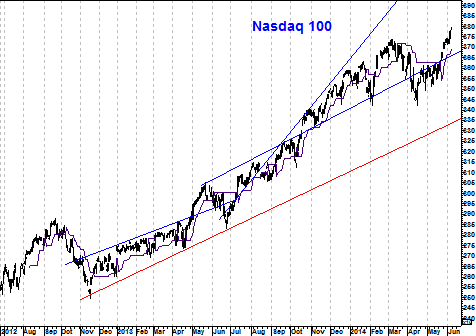

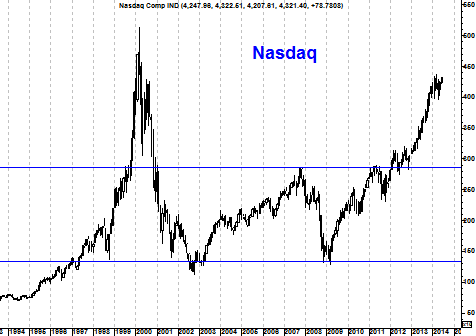

Ook de Nasdaq 100 is door weerstandsniveaus heen geschoten en lijkt los te zijn.

Het gaat uiteindelijk weer naar niveaus waar we in het verleden van vonden dat die bubbelmatig waren. De Nasdaq Composite-maandgrafiek geeft een goed beeld. Dus ja we kunnen nog best een versnelling omhoog krijgen, maar wilt u daar aan mee doen?

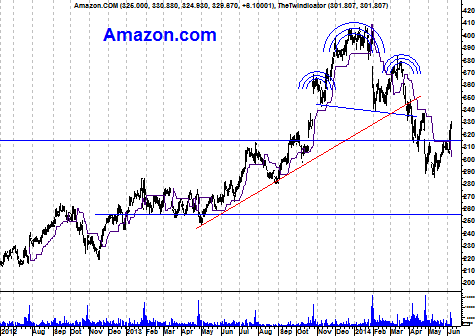

Een short van me, Amazon is gedraaid naar een koop en dus moeten ik als contrair trader even naar de zijlijn. Zelfs al vindt u de grafiek niet bullish.

De implied volatility was al laag en is nog lager gegaan. Ik zat VIX-futures long en dat was ook even pijnlijk. Maar hoe lang kan de risicoperceptie zo laag blijven. Als u wil profiteren van de mogelijke stijging dan kunt u dat dus goedkoop met gekochte opties doen.

Een laatste gedachte: gaat de politiek ooit weer de banken redden? Als ik de bonusberichten lees, dan vraag ik me dit af.