Volgens De Telegraaf heeft de president van De Nederlandse Bank (DNB) Klaas Knot zich diep in de schulden gestoken. Knot heeft een andere woning gekocht waarvoor hij een hypotheek heeft afgesloten van 1,2 miljoen euro. Vanaf zijn aanstelling heeft Knot meerdere keren gezegd dat hij een tegenstander is van de aflossingsvrije hypotheek en van de tophypotheek. Bij de tophypotheek is de hypotheek hoger dan de (executie)waarde van de woning.

Begin 2012 kwam Knot met een voorstel om 10% eigen geld in te brengen bij aankoop van een woning. Bovendien heeft Knot gezegd voorstander te zijn van directe aflossingen van de hypotheek. Hij heeft het dan over annuïteiten- en lineaire hypotheken.

De hypotheekregels zijn vanaf 1 januari 2013 drastisch gewijzigd. Een starter is verplicht zijn gehele hypotheek door middel van een annuïteiten en/of lineaire hypotheek af te lossen om nog renteaftrek te kunnen genieten.

Niet het goede voorbeeld

Een doorstromer, zoals Knot, kan zijn huidige hypotheekvormen, zoals bijvoorbeeld een spaarhypotheek, onder bepaalde voorwaarden meenemen naar zijn volgende koopwoning. Ook is het mogelijk nog een aflossingsvrije hypotheek te nemen als deze maar niet hoger is dan 50% van de waarde van de woning en niet hoger is dan het hypotheekbedrag op 31 december 2012.

Aangezien Knot vaak heeft geroepen tegenstander te zijn van tophypotheken en aflossingsvrije hypotheken, kunnen we er vanuit gaan dat hij het goede voorbeeld heeft gegeven. Toch is dat niet zo.

Knot heeft gebruik gemaakt van het overgangsrecht en heeft voor een groot gedeelte een aflossingsvrije hypotheek genomen. Dit is mogelijk voor een bedrag van 480.000 euro als de waarde van de woning minimaal 960.000 euro bedraagt. De volgende hypotheekconstructie is dan van toepassing:

- Aflossingsvrije hypotheek 480.000 euro

- Lineair/annuïteiten 720.000 euro

De eventuele verkoopwinst uit de vorige woning moet nog wel verrekend worden. Indien dit niet wordt gedaan, is over dit bedrag geen fiscaal voordeel (renteaftrek) te behalen. Bovendien is er sprake van een tophypotheek. Dit betekent dat de betaalde hypotheekrente in de klasse hoger dan 100% van de executiewaarde valt

Knot heeft zijn zin

Knot heeft gelukkig nog een leuk voordeeltje. ABN Amro is de huisbankier van DNB en deze geeft aan de werknemers van DNB een leuke korting als zij een hypotheek bij ABN Amro afsluiten. Deze personeelskorting (volgens de kenners 1,3%) is leuk maar verdwijnt als iemand niet meer voor DNB werkzaam is.

Volgens de Balkenendenorm mag een salaris van een hoge overheidsfunctionaris niet meer bedragen dan 130% van een ministersalaris, dus 228.599 euro (jaar 2014). Knot krijgt hier pas mee te maken bij zijn volgende termijn als president van DNB.

Het is in ieder geval spijtig dat hij zijn uitspraken niet waar maakt. Die uitspraken hebben er namelijk wel voor gezorgd dat vanaf 1 januari 2013 de verplichte aflossing is ingevoerd. Bovendien worden de kosten koper die nog meegefinancierd kunnen worden ieder jaar met 1% verlaagd naar 0%. Dit jaar kan iemand nog 4% kosten koper meefinancieren bij aankoop van een woning.

Knot heeft dus zijn zin gekregen, maar daar tegenover staat dat hij niet het goede voorbeeld heeft gegeven. Ik vind dat een gemiste kans. Misschien moet ik de slogan “lineair lullen, aflossingsvrij vullen” gebruiken in dit geval.

Aangezien ik de hypotheek van Knot heb aangekaart, zal ik mijn eigen hypotheek (zonder NHG, 2004) ook openbaar maken. Vaste lezers weten dit trouwens al, want ik heb er eerder over geschreven.

- Bankspaarhypotheek 150.000 euro (rente 20 jaar vast voor 4,6%)

- Aflossingsvrije hypotheek 90.000 euro(rente 20 jaar vast voor 4,6%)

- Aflossingsvrije hypotheek 25.000 euro (variabele rente nu 1,868%)

- Extra niet verpande box 3 beleggingspolis die de aflossingsvrije hypotheek moet aflossen.

Zoals u kunt lezen, heb ook ik een (gedeeltelijk) aflossingsvrije hypotheek. Ik heb ook nooit verkondigd dat zoiets uit den boze is. Sterker, het is in veel gevallen juist raadzaam om een gedeelte (niet meer dan 50% van de waarde van de woning) van de hypotheek aflossingsvrij te houden. Knot is dan ook niet onverstandig, maar het is jammer dat hij niet lijn met zijn eigen woorden handelt.

Huizenbezitters in scheiding

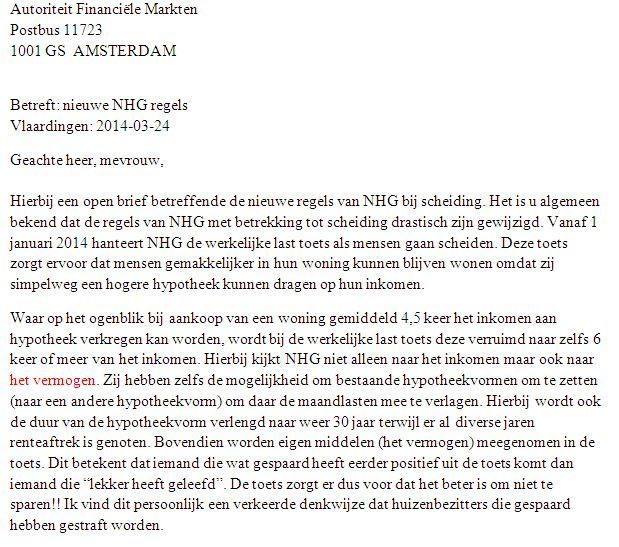

Tot slot nog de discussie over de nieuwe regels van NHG die van toepassing zijn voor scheidende huizenbezitters. Dit onderwerp, dat ik pas heb aangekaart, heeft een vervolg gekregen naar aanleiding van een open brief aan de AFM:

Klik op het plaatje voor een grote versie

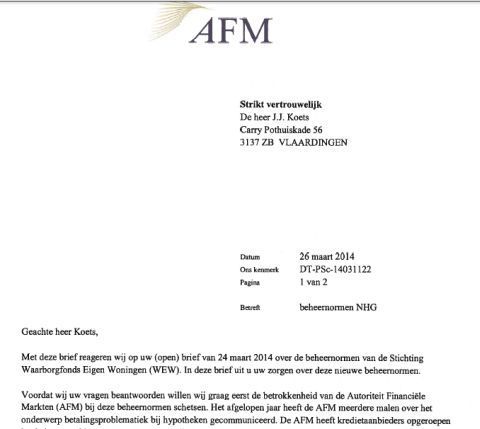

De AFM heeft, heel netjes, meteen gereageerd. De reactie van de toezichthouder is positief voor deze doelgroep. Natuurlijk houd ik u op de hoogte van de ontwikkelingen.

Klik op het plaatje voor een grote versie