- Fed-conferentie in Jackson Hole: vicevoorzitter Fischer overstemt voorzitter Yellen

- VS en eurozone: waken over indicatoren van het sentiment

- Amerikaanse arbeidsmarkt: meeste aandacht gaat nu naar de cijfers voor augustus

- Opkomende markten: obligaties en aandelen prijzen een al te snel herstel in

De conferentie van de monetaire beleidsmakers die de Federal Reserve Bank (Fed) van Kansas City in Jackson Hole organiseert, heeft in het verleden al belangrijke informatie opgeleverd.

Hoewel voorzitter Janet Yellen dit jaar minder bereid leek om in haar kaarten te laten kijken, veroorzaakten haar commentaar en dat van vicevoorzitter Stanley Fischer toch uiteenlopende marktreacties.

Globaal genomen verwachten we niet dat er snel een einde aan de lopende periode van lage rentes komt. Aandelen zouden dus vanuit relatief oogpunt aantrekkelijk moeten blijven.

Toch zitten er nog marktcorrecties aan te komen. De eerstvolgende correctie verwachten we binnen de komende zes maanden doordat de economische groei en de winstgroei van bedrijven zwak blijven en aandelen wereldwijd licht overgewaardeerd lijken.

Jackson Hole in en tussen de regels

De economische verwachtingen van Yellen verschilden amper van wat we al hadden gehoord: de economie groeit en de arbeidsmarkt verbetert. Ze liet verstaan dat de centrale bank de afgelopen maanden meer redenen kreeg om de basisrente van de centrale bank te verhogen.

Al met al vonden de markten het commentaar van Yellen vrij inschikkelijk: ongeveer de helft van haar toespraak ging over de onzekerheid waardoor de Fed moeilijk kan voorspellen hoe de rente zich zal ontwikkelen. Anders gezegd, de markten zagen wel redenen voor een hogere rente, maar geen noodzaak voor onmiddellijke maatregelen.

Toen Fisher vervolgens echter opmerkte dat het commentaar van Yellen een of twee renteverhogingen dit jaar rechtvaardigde, leek er plots toch een verkrapping ophanden en sloeg het sentiment van de markten om.

Amerikaanse aandelen daalden en sloten de week af op negatief terrein, terwijl de Amerikaanse obligatierente steeg. Een sterkere Amerikaanse dollar (en dus een zwakkere Japanse yen) was gunstig voor Japanse aandelen, maar aandelen uit de opkomende markten gingen omlaag.

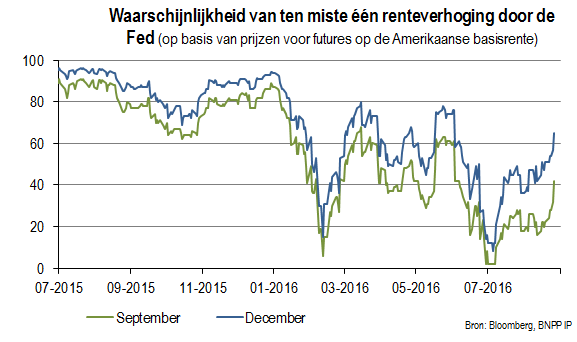

Eén renteverhoging in september of december zou in feite weinig verschil maken. Komen er echter twee verhogingen, dan wordt een herwaardering van activa noodzakelijk.

Één renteverhoging?

Vooralsnog bedraagt de op de marktverwachtingen gebaseerde waarschijnlijkheid van een renteverhoging nu 42% wat meer dan het dubbele is van de 20% twee weken eerder.

De waarschijnlijkheid van één renteverhoging in december bedraagt nu 65%, maar voor twee renteverhogingen is dat slechts 17%. De marktverwachtingen voor een verkrapping in september lijken nu hoog genoeg om er een haalbare kaart voor de Fed van te maken.

Eén verkrapping is nu immers voldoende ingeprijsd waardoor er weinig turbulentie op de markten zou ontstaan als de maatregel er inderdaad komt. Veel zal van de eerstkomende cijfers afhangen, vooral die van het arbeidsmarktrapport voor augustus.

Is er in dat rapport sprake van een derde sterke stijging op rij – de consensus van Bloomberg staat nu op 180.000 nieuwe banen – dan staat de Fed weinig anders te doen dan de rente in september te verhogen.

De verwachtingen voor een renteverhoging aanwakkeren en vervolgens weer niet handelen, zoals de Fed in juli al deed, zou slecht zijn voor de geloofwaardigheid van de centrale bank.

Fed past voor negatieve rente

Wat de gebruikte instrumenten in het monetaire beleid betreft, repte Yellen met geen woord over naderende wijzigingen. Het vermogen om rente te betalen op overtollige reserves die de banken bij de Fed aanhouden stelt de centrale bank in staat om liquiditeit te creëren zonder dat de rente al te veel daalt, terwijl ze de economie met activa-aankopen en intentieverklaringen over de rente indien nodig kan stimuleren.

Volgens ons overspeelde Yellen haar kaarten wat dit betreft. De activa-aankopen en intentieverklaringen zijn immers minder doeltreffend als de rente op staatsobligaties (zoals nu) laag is. Een negatieve rente kwam niet ter sprake.

Dat toont volgens ons aan dat de Fed dit wapen slechts node zal gebruiken. In zekere zin gaf Yellen te kennen dat bestuurder van de Bank of Japan (BoJ) Kuroda en lid van de raad van bestuur van de ECB Coeure wat haar betreft die hete kastanje uit het vuur mochten halen.

Japan: limieten in zicht voor BoJ

De recentste cijfers onderstrepen de behoefte aan extra maatregelen in Japan. De reële inflatie staat op het laagste peil in meer dan drie jaar. Zonder verse voeding en energie daalde de kerninflatie in juli naar 0,3% wat ver onder de doelstelling van 2% van de BoJ is.

Het cijfer voor Tokio dat augustus al meeneemt, wees evenmin op beterschap: de reële inflatie hield stand op -0,5% en de kerninflatie daalde naar amper 0,1%.

Tijdens haar vergadering in september zal de BoJ haar beleid onder de loep nemen en Kuroda sluit een nog negatievere rente niet uit. Een verregaande aanpassing zou meer inhouden dan een acceleratie van het huidige beleid, maar volgens ons zijn de opties van de BoJ nu beperkt.

Gemengde economische cijfers

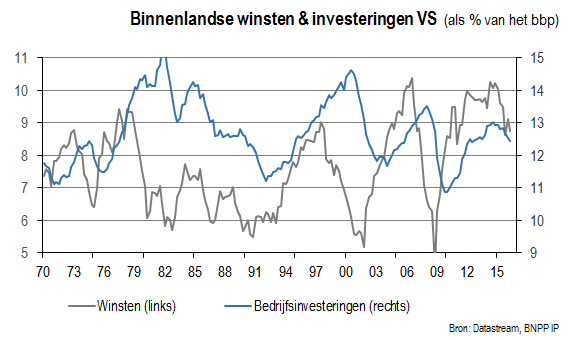

De Amerikaanse bbp-groei was traag in het tweede kwartaal, terwijl uit de eerste schatting van de bedrijfswinsten in de nationale rekeningen bleek dat de winsten weer waren gedaald. Met uitzondering van het eerste kwartaal dit jaar, zijn de totale winstcijfers op kwartaalbasis sinds het eerste kwartaal van 2015 telkens gedaald.

De marges – winsten als een percentage van het bbp – dalen al sinds het tweede kwartaal van 2014. Dat is vanzelfsprekend deels een gevolg van fors dalende winsten in de energiesector, maar een bescheiden nominale groei, een lage productiviteitsgroei en hogere loonkosten drukten de marges eveneens.

Loonsverlagingen zouden gevaar opleveren voor de economie. In feite is de loongroei de afgelopen kwartalen vertraagd.

De huizenmarkt houdt wellicht minder risico’s in voor de Amerikaanse groei. De recente sterkte in de verkoop van nieuwe huizen lijkt weliswaar overdreven omdat die vooral aan prijskortingen te danken was en specifieke regio's betrof, maar de lage hypotheekrente en de stijgende werkgelegenheid zijn positief.

Als de huizenverkoop eenzelfde niveau aanhoudt en het aanbod afneemt, kunnen de prijzen weer stijgen.

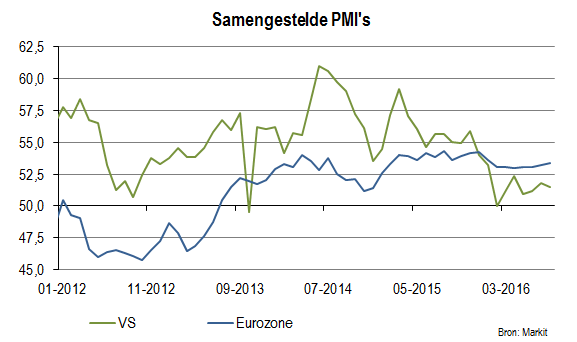

De inkoopmanagersindices (PMI's) in de Verenigde Staten stelden teleur wat een domper zette op de verwachtingen dat de groei zich in de tweede helft van het jaar herstelt. De orders van duurzame goederen namen evenwel toe.

In de eurozone hielden de PMI's vrij goed stand. De samengestelde index voor de regio steeg gestaag, zowel in de verwerkende industrie als in de dienstensector. In Duitsland daalde de samengestelde PMI echter door een vertraging in de dienstensector.

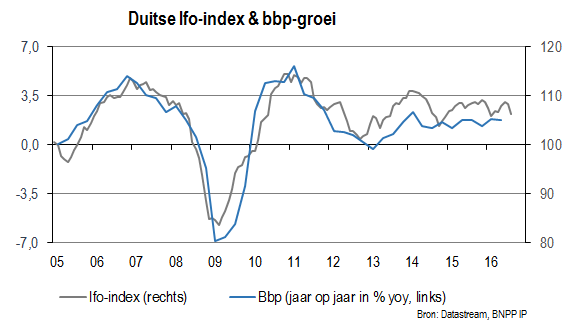

Nog belangrijker is dat de Ifo-index de grootste daling in vier jaar tijd heeft neergezet. Dat is mogelijk een reactie op de Brexit die volgens ons nochtans slechts een beperkte impact op de economie van de hele eurozone zal hebben. Ook het verslechterende sentiment bij Italiaanse bedrijven bekijken we zo.

Onderwogen in aandelen met een afdekking

We zijn onderwogen in aandelen uit de ontwikkelde landen versus cash omdat aandelen volgens ons licht overgewaardeerd zijn en de economische verwachtingen onzeker lijken. Door de negatieve rente op veel staatsobligaties zoeken beleggers hun heil in meer rendabele en risicovollere activa, zoals bedrijfsobligaties, schuldpapier uit de opkomende markten en zelfs aandelen.

Volgens ons zijn de winstverwachtingen echter negatief en kunnen analisten ze nog naar beneden bijstellen. Onze overweging in Amerikaanse smallcaps versus largecaps beschouwen we als een afdekking tegen onze onderweging in aandelen.

We denken echter ook dat de winstvooruitzichten voor smallcaps zijn verbeterd en dat de fusie- en overnameactiviteit gunstig is voor smallcaps.

We zijn onderwogen in schuldpapier uit de opkomende markten in harde valuta's versus Amerikaanse staatsobligaties. De risicospreads zijn weliswaar ingelopen, maar we menen dat opkomend schuldpapier en aandelen een al te snel herstel inprijzen. In verband daarmee zijn we onderwogen in grondstoffen.

Obligaties en schatkistcertificaten

In staatsobligaties verkiezen we de Verenigde Staten boven de brede eurozone. De obligatierente is hoger in de Verenigde Staten en de steilere rentecurve biedt er extra rendement. We zien nog altijd groei- en politieke risico's in een aantal perifere landen van de eurozone.

We verkiezen inflatiegelinkte obligaties uit de eurozone boven nominale staatsobligaties. De in deze beleggingsklasse verdisconteerde inflatieverwachtingen zijn volgens ons overdreven laag.

Een hogere reële inflatie door basiseffecten (naarmate de daling van de energieprijzen van vorig jaar uit de berekeningen verdwijnt) kan de inflatieverwachtingen verhogen.

Meer Beleggingsideeën van BNP Paribas

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

Klik hier voor alle assetallocatieposities van Multi Asset Solutions (voor professionele beleggers).