- VS: Fed toont zich bereidwilliger om rente binnenkort te verhogen

- Eurozone: plan om schulden van Griekenland te verlichten is aanvaard, maar de details zijn voor later

- Wereldwijd: verwerkende industrie is het zorgenkind

Leggen de markten zich stilaan neer bij het feit dat de volgende Amerikaanse renteverhoging er zit aan te komen? Uit de notulen van de beleidsvergadering van de Federal Reserve in april bleek dat de beleidsmakers bereidwilliger zijn om de rente binnenkort te verhogen en enkelen onder hen spraken recent harde taal.

Toch stegen aandelen globaal genomen dankzij sterke cijfers van de Amerikaanse huizenmarkt en ogenschijnlijk betere vooruitzichten voor banken als de beleidsrente omhoog gaat. De meeste cijfers uit de verwerkende industrie waren echter wereldwijd zwak.

Een middelmatige wereldwijde groei en sombere vooruitzichten voor de bedrijfswinsten wereldwijd pleiten voor een voorzichtige assetallocatie.

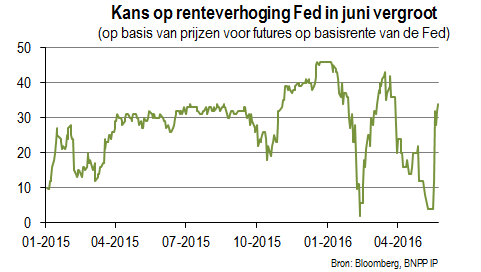

Kans op Amerikaanse renteverhoging in juni neemt toe

De toon van de notulen van de recentste beleidsvergadering die op 18 mei werden gepubliceerd was harder dan verwacht. De vooruitzichten voor de Amerikaanse economie klaarden op dankzij betere financiële marktvoorwaarden.

Ook geruststellend voor de beleidsmakers van het FOMC waren de voortgezette positieve ontwikkelingen in de arbeidsmarkt. Algemeen werd aangenomen dat de wereldwijde economische en financiële ontwikkelingen minder risico’s inhielden.

In het licht van die positievere vooruitzichten en energieprijzen die de bodem voorbij zijn, verwachten de beleidsmakers nu dat de inflatie op middellange termijn stijgt naar de door de Fed beoogde 2%. De andere beleidsdoelstelling van de Amerikaanse centrale bank – een lage werkloosheid – kwam ook in zicht.

Dat was voor de beleidsmakers bemoedigend genoeg om de mogelijkheid van een renteverhoging in juni open te laten. In feite werd de lat voor verdere verkrapping lager gelegd.

Er leefde zelfs wat bezorgdheid onder de beleidsmakers dat de markt de kans dat er in juni al een renteverhoging komt verkeerd had beoordeeld en dat er over dit punt extra communicatie nodig was. Die kwam er ook: meerdere officials van de Fed verklaarden dat de rente binnenkort kan stijgen en dat twee renteverhogingen dit jaar mogelijk zijn.

Maar wat dan met het Britse referendum over het EU-lidmaatschap dat kort na de FOMC-vergadering in juni wordt gehouden? Een aantal beleidsmakers merkte op dat een ja-stem voor de Brexit volatiliteit in de wereldwijde financiële markten kon veroorzaken, zonder daarbij echter de indruk te geven dat ze hun beleid alleen daarom op de lange baan zouden schuiven.

Kortom, de op de marktverwachtingen gebaseerde waarschijnlijkheid van een renteverhoging in juni schoot na de ferme uitlatingen van de Fed omhoog van 4% naar 12% en na de bekendmaking van de recentste notulen van het FOMC zelfs naar 32%.

De kans dat de rente in juli wordt verhoogd bedraagt nu meer dan 50% op basis van de prijzen voor futures op de basisrente van de Fed. Volgende belangrijke afspraak voor de markten is de verklaring van Fed-voorzitter Yellen op 27 mei.

Markten slikken aankomende Amerikaanse renteverhoging

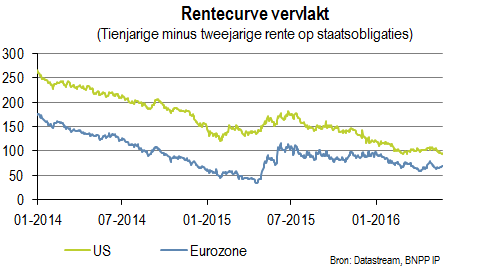

De financiële markten reageerden gemengd op de verhoogde kans, maar grote schokken kwamen er niet. In feite is de Amerikaanse rentecurve vervlakt sinds de Fed in december de rente verhoogde. Dat kan betekenen dat de obligatiemarkten een beleidsfout verdisconteren en niet overtuigd zijn dat de Fed klaarstaat om het beleid te verkrappen.

Laten we echter ook niet vergeten dat de kwantitatieve versoepeling in de eurozone en Japan de tienjarige obligatierente aan banden legt. De Amerikaanse dollar steeg licht. De aandelenmarkten gleden naar beneden, maar herstelden zich snel.

Toen vervolgens uit de recentste cijfers van de huizenverkoop bleek dat zowel de verkoop als de prijzen opleefden, schoten Amerikaanse aandelen omhoog. Banken gingen aan kop in de rally door het vooruitzicht van hogere rentemarges en een veerkrachtige huizenmarkt.

In Europa deden aandelen, vooral die van banken, het goed. Dat was mogelijk te danken aan het nieuws dat de Italiaanse regering aandelen zou aanvaarden als betaling voor de financiële steun aan de noodlijdende banksector.

Schuldverlichting voor Griekenland? Oplossing komt dichterbij...

Griekenland en zijn schuldeisers hebben een overeenkomst bereikt die de weg vrijmaakt voor de toekenning van nog eens 7,5 miljard euro in het kader van het lopende hulpprogramma van 86 miljard euro. Het echte nieuws was echter dat een schuldverlichting nu in principe mogelijk is.

In een erg toeschietelijke bui stemde het IMF in met een schuldverlichting aan het einde van het programma in plaats van onmiddellijk zoals het in eerste instantie had geëist. Eventuele onderhandelingen over dit punt zijn hiermee uitgesteld tot na de Duitse verkiezingen van volgend jaar.

Vooral van belang is dat het IMF aan boord bleef en dat de Griekse schuld voorlopig geen risico meer vormt.

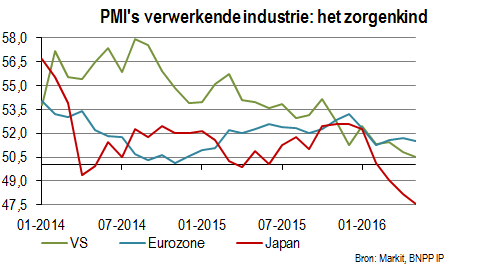

Verwerkende industrie is punt van zorg

De verwerkende industrie blijft het zorgenkind van de wereldwijde economie. Regionale maatstaven van het Amerikaanse producentenvertrouwen ontgoochelden en de nationale inkoopmanagersindex (PMI) van Markit voor de verwerkende sector daalde naar zijn laagste niveau sinds september 2009.

De economie lijkt nog altijd in een cyclus van voorraadaanpassingen te zitten en exporteurs worstelen met een sterkere Amerikaanse dollar. In Japan had de maakindustrie recent ook met een stijgende valuta af te rekenen.

In Frankrijk en Duitsland steeg de PMI van de verwerkende industrie, maar in andere grote EU-lidstaten daalden de PMI's.

Vergeleken met het gemiddelde van de laatste jaren, blijft de euro goedkoop vergeleken met de dollar, maar het positieve effect van de waardedaling neemt wellicht af. Bovendien is de euro naar handel gewogen relatief sterk, deels door de zwakte van de Britse sterling.

Assetallocatie: durationpositie verschoven van eurozone naar VS

In staatsobligaties verschoven we een deel van onze durationpositie naar de VS. We verwachten daar hogere rendementen op de langere termijn. Het risico dat de rente stijgt, is waarschijnlijk groter in de VS dan in Duitsland.

De Fed is immers bereid om de rente te verhogen ook al zijn de markten sceptischer, terwijl het programma voor de aankoop van activa van de ECB de rente in Duitsland zou moeten begrenzen. Stijgt de obligatierente in de VS licht, dan nog zouden het couponrendement en de roll-down dat volgens ons moeten compenseren.

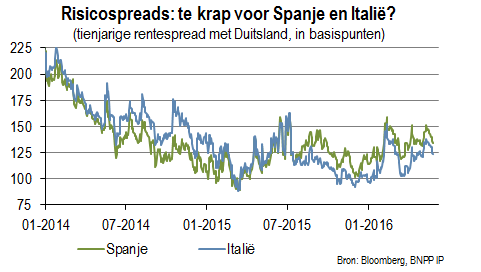

Eén reden om weg te trekken uit obligaties uit de brede eurozone is het gevaar voor stijgende spreads op perifeer staatspapier.

De spreads op Spaans en Italiaans schuldpapier zijn relatief laag, maar beide landen hebben moeite om hun overheidstekorten en -schulden te beteugelen. De uitkomst van de verkiezingen in Spanje is onzeker, terwijl het referendum over grondwetshervormingen een risico vormt in Italië.

Meer Beleggingsideeën van BNP Paribas

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

Klik hier voor alle assetallocatieposities van Multi Asset Solutions (voor professionele beleggers).