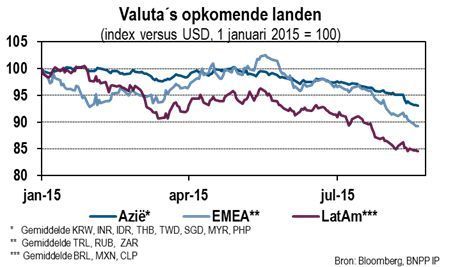

- Beleggingen opkomende markten onder druk

- Griekenland krijgt extra hulp: implementatierisico blijft

- Amerikaanse Fed nog altijd op koers voor renteverhoging in september

- Winstneming op overwogen positie aandelen

- Winstneming op aandelenoverweging duurzame consumentengoederen en technologie

- Einde dollardeel van long yen versus dollar, Nieuw-Zeelandse dollar en Zuid-Koreaanse won

- Helft pond voor Zuid-Koreaanse won vervangen want short tegenover de Mexicaanse peso.

Ondanks de overeenstemming tussen Griekenland en de geldschieters en het feit dat de Chinese economie het dieptepunt voorbij lijkt, is er nog van alles gaande in de wereld en blijven de markten zich roeren. We hebben begin augustus dus maar snel wat winst genomen op onze overwogen positie in aandelen.

In de VS hebben we ook op onze sectorposities winst genomen en een aantal wijzigingen in onze valutaposities aangebracht. Onze kernstrategieën worden nu gekenmerkt door een redelijk voorzichtige opstelling.

Actie in Azië

De plotselinge devaluatie van de Chinese yuan heeft de markten vorige week de stuipen op het lijf gejaagd. De autoriteiten beslisten om meer marktwerking toe te laten door de markt de valutakoers voor de volgende dag te laten bepalen. Beleggers zetten terecht vraagtekens bij de beweegredenen van China; zou de devaluatie een valutaoorlog in Azië kunnen ontketenen?

Wij zien deze actie als een stap in de richting van liberalisering van de Chinese munt, maar op het verkeerde moment en zonder goede communicatie. We voorzien geen sterke waardedaling van de yuan; dat zou alleen maar leiden tot nog meer kapitaalvlucht uit China.

De Chinese economische cijfers zijn ook in juli weer verzwakt: de groei van de industriële productie daalde fors en de producentenprijzen zonken verder weg richting deflatie. De zwakke handelscijfers in Taiwan en Indonesië droegen bij aan de negatieve stemming.

De Japanse export en import zijn in juli reëel maar bescheiden gestegen. De bbp-krimp in Japan van het tweede kwartaal was verwacht. De voorraden namen toe en droegen bij aan de groei; de consumptie en investeringen krompen echter. Een en ander leidt tot twijfel over de haalbaarheid van het inflatiedoel van de Bank of Japan (BoJ) van 2%. Geen reden dus om iets te veranderen aan onze toch al terughoudende opstelling ten opzichte van de opkomende economieën.

Groei Eurozone op koers

De bbp-groei in de eurozone bleef het tweede kwartaal licht achter bij de verwachtingen, vooral onder invloed van een sterke groeivertraging in Frankrijk en Nederland. Beide economieën waren het eerste kwartaal echter sterk gegroeid; enige vertraging viel dus te verwachten. In diverse landen van de eurozone, waaronder Duitsland, heeft het parlement ingestemd met het nieuwe reddingspakket voor Griekenland met een omvang van 86 miljard euro.

Het IMF besluit pas in oktober of het zich hierbij aansluit: het fonds ziet de onhoudbaar hoge schuld van Griekenland als een hindernis. Het Griekse parlement heeft ondertussen diverse hervormings- en bezuinigingsmaatregelen goedgekeurd, maar het implementatierisico is daarmee niet geweken. De meeste Grieken zijn tegen strenge maatregelen. De Griekse economie noteerde een verrassend sterke groei in het tweede kwartaal. Dat is waarschijnlijk eenmalig: een recessie lijkt niet te vermijden. En in een recessie bezuinigingsmaatregelen doorvoeren wordt knap lastig.

Renteverhoging: laat de Fed zich door internationale ontwikkelingen weerhouden?

Kijken we alleen naar de Amerikaanse binnenlandse economie, dan staat er volgens ons weinig in de weg van een renteverhoging. De voorlopende indicatoren wijzen op een groei. De ISM productie-index is in juli licht gedaald, maar de niet-productiegerelateerde index steeg naar het hoogste niveau sinds 2005. De detailhandelsverkopen leefden in juli redelijk op en ook de cijfers voor de voorgaande maanden werden naar boven herzien.

De groei van de werkgelegenheid is in juli licht vertraagd. Uit de lage eerste aanvragen van een werkloosheidsuitkering en de vrij positieve inschatting van de arbeidsmarkt in enquêtes onder consumenten valt niet direct een vertraging af te lezen. De werkgelegenheid groeit nog krachtig. Ook de huizenmarkt ontwikkelt zich goed: de stemming onder huizenbouwers steeg in augustus naar het hoogste punt sinds de crisis. De bouwactiviteit ontwikkelt zich opwaarts.

Wat zou de Fed kunnen weerhouden van een renteverhoging? De inflatie ligt nog ruimschoots onder het streefdoel van 2%, maar de Fed heeft al aangegeven toch bereid te zijn om te verhogen. Volgens ons geldt datzelfde voor het uitblijven van loongroei. Een plotselinge daling van de werkgelegenheidsgroei in augustus (die cijfers worden begin september gepubliceerd) of een verdere depreciatie van de yuan zou de plannen van de Fed kunnen veranderen. Zelf zien we geen van beide gebeuren.

Assetallocatie

Dit onderdeel is geschreven door Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions

Kernposities

De overwogen positie in aandelen die we in juli hadden ingenomen, hebben we begin augustus alweer afgesloten. Niet veranderd is onze visie dat het nog te vroeg is om te profiteren van de interessante waarderingen van internationale opkomende aandelen.

- Om toch mee te liften op de aantrekkelijke waarderingen van opkomende aandelen ligt onze voorkeur bij een overweging van opkomend Azië ten opzichte van de internationale index voor opkomende aandelen. Azië biedt volgens ons waarde en kwaliteit.

- In Europa geven we de voorkeur aan small caps boven large caps; eerstgenoemde aandelen kunnen profiteren van de binnenlandse groei.

- Onze zorgen over de opkomende markten komen duidelijk tot uitdrukking in onze onderweging van EMD in Amerikaanse dollars. Deze beleggingscategorie kreeg tot voor kort te maken met een sterkere instroom dan aandelen uit de opkomende markten. In een omgeving van afnemende liquiditeit loopt EMD echter het risico van ‘flitskapitaal’.

- Dat geldt nog sterker voor bedrijfsobligaties. In vastrentende beleggingen zijn we verder overwogen in Europese hoogrentende obligaties.

- Na de sterke daling van de Duitse obligatierente van de afgelopen week besloten we winst te nemen op onze resterende longdurationpositie in staatsobligaties uit de kernlanden van de eurozone. Fundamentele factoren en het couponrendement waren daarbij onze afweging.

- We hebben dus wel een positie in Europese activa, maar die is in enige mate afgedekt door onze shortpositie op de euro ten opzichte van de Amerikaanse dollar.

Neutraal zijn we in duration, vastgoed en grondstoffen.

Flexibele multiassetposities

- Bij onze flexibele multiassetposities brachten we een aantal wijzigingen in onze valutaposities aan. Eerder hadden we een longpositie in de Japanse yen ten opzichte van een mandje Amerikaanse dollars, Nieuw-Zeelandse dollars en de Zuid-Koreaanse won.

- Met het oog op de verslechtering van het sentiment ten aanzien van valuta uit de opkomende markten en het risico van een verdere negatieve schok in China, besloten we om het Amerikaanse dollargedeelte aan de korte kant af te sluiten.

- In onze overweging van de Mexicaanse peso ten opzichte van het Britse pond hebben we de helft van de shortpositie in sterling ingeruild voor de Zuid-Koreaanse won.

- Volgens ons is de Mexicaanse peso relatief goedkoop; de munt is de laatste tijd zelfs nog goedkoper geworden, zeker ten opzichte van het Britse pond.

- Een deel van die trade wilden we dus behouden. De peso kan nog goedkoper worden bij eventuele slechte berichten uit China. Een dergelijke schok zou in onze optiek de Aziatische valuta’s meer dan proportioneel raken.

- Vandaar ook dat we de shortpositie in de Zuid-Koreaanse won hebben geïntroduceerd.

- We namen winst op onze overwogen positie in Amerikaanse aandelen binnen duurzame consumentengoederen en informatietechnologie. We vinden deze sectoren nog altijd aantrekkelijk als bètatransactie op de Amerikaanse consument.

- Wel denken we dat de kans om short te gaan voor de rest van de markt nu zwakker is dan in de afgelopen maanden. Veel van het slechte nieuws voor de sectoren waar onze voorkeur niet ligt, is al verdisconteerd of in grote lijnen in de marktpositie verwerkt (een of twee uitzonderingen daargelaten), namelijk zwakke grondstof- en ‘bond proxy’-sectoren.

- Positief schatten we de vooruitzichten in voor Japanse bedrijfsobligaties en voor langlopende vijfjarige Amerikaanse inflatieswaps.

- We zijn overwogen in de Amerikaanse dollar ten opzichte van de overgewaardeerde Zwitserse frank.

- Net als in onze kernallocatie hanteren we een shortpositie in de euro ten opzichte van de Amerikaanse dollar.

Bloomberg en Datastream zijn de bronnen en alle cijfers zijn per 19 augustus, tenzij anders vermeld.

Meer Beleggingsideeën van BNP Paribas