- Tijdelijke dip in wereldeconomie duurt voort door verschillen in het groeitempo wereldwijd.

- Griekenland kan naar de achtergrond verschuiven dankzij meer duidelijkheid over de 'laatstekansovereenkomst'.

- De Fed en de BoE bereiden de markten voor op renteverhogingen.

- De stabilisering in de Chinese aandelenmarkt blijft kwetsbaar door zwakke economische cijfers.

- De tijd is volgens ons aangebroken om meer risico te nemen en long te gaan in aandelen wereldwijd.

- Nu long hoogrentend schuldpapier in dollar versus credit default swaps.

Deze update is geschreven door Reinhold Knaus, Senior econoom, Multi Asset Solutions. Joost van Leenders is met vakantie.

Vooralsnog bespeuren we weinig tekenen van de verwachte versnelling in de wereldwijde economische activiteit. Dat is weerspiegeld in de bewegingen van de grondstoffenprijzen, die erg gevoelig zijn voor zwakte in de opkomende markten. De nucleaire overeenkomst met Iran verlaagt het geopolitieke risico en vergroot het olieaanbod op de middellange termijn waardoor de olieprijzen kunnen dalen.

Het vooruitzicht van lagere olieprijzen voor langere tijd is gunstig voor de industrielanden. Dit zou de vraag moeten opdrijven en het herstel van de wereldwijde economie in de tweede helft van het jaar een zetje moeten geven.

Europa: betere tijden in zicht

Om een mogelijke ineenstorting van de Griekse economie te voorkomen, erkende een ruime meerderheid in het Griekse parlement de economische realiteit en de wil van het Griekse volk om in de eurozone te blijven. Ondanks de nee-stem in het referendum van 5 juli werd het voorgestelde ESM-programma goedgekeurd.

De aanvaarding van wetten die de geldschieters van Griekenland als voorwaarde voor hun steun hadden gesteld was een eerste constructieve stap in de richting van hervorming. Dit haalde de onderhandelingen over het programma en het overbruggingskrediet uit het slop. De ECB verhoogde de steun vanuit de ELA-faciliteit waardoor de Griekse banken hun deuren sneller konden openen.

Volgens ons is de kans klein dat er daarmee een einde aan de Griekse saga komt. Maar zelfs als Griekenland niet aan de nieuwe voorwaarden voldoet of zijn economie niet moderniseert, zal er een plan B zijn. Dankzij meer duidelijkheid over de nieuwste overeenkomst leefden Europese aandelen op, liepen de spreads van de perifere landen in en stond de rente op de Duitse Bund minder onder druk.

Volgens ons is de onderliggende groei in de eurozone nu sterker en minder gevoelig voor schokken. In Spanje is de groeitrend robuust en in Italië lijkt de trend eveneens positief. Het economisch sentiment in de eurozone wijst bij het begin van de tweede helft van 2015 op een groeitempo vergelijkbaar met wat werd bereikt in de eerste helft van het jaar.

De Bank van Engeland (BoE) bereidt de markt nu voor op een eerste renteverhoging, die we in het eerste kwartaal van 2016 verwachten.

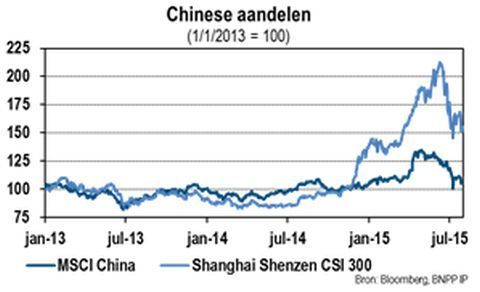

China: kwetsbare stabilisering

De Chinese regering verhoogde haar inspanningen om de aandelenmarkten te stabiliseren. De groeicijfers voor het tweede kwartaal van 2015 maakten weliswaar pas op de plaats, maar het momentum versnelde licht gedurende deze drie maanden. De cijfers in juni waren beter dan verwacht doordat de brede steunmaatregelen die de overheid de laatste maanden trof de kredietverstrekking lijken te stimuleren.

Tekenen dat de economische cijfers stabiliseren, stelden de markten wat gerust. Wij verwachten geen grote omslag in de economische activiteit. Op 27 juni namen de Chinese aandelenmarkten een nieuwe duik en de Caixin-inkoopmanagersindex van de verwerkende industrie (voorheen de HSBC) daalde naar zijn laagste niveau in vijftien maanden tijd.

Dit weerspiegelt de groeiproblemen van China en de negatieve impact van de wereldhandel op de industriële activiteit wereldwijd. Het weerspiegelt ook problemen in de verschillende opkomende markten zoals de werkloosheid in Brazilië en de inzinking in de detailhandelsverkoop in Rusland. In de regio Azië-Pacific daalde de Japanse export en in Singapore ging het bbp fors omlaag, terwijl dat van Zuid-Korea meer dan halveerde.

VS: Fed komt in het vizier

De Amerikaanse cijfers waren in lijn met de verwachting van een economische versnelling en een eerste renteverhoging door de Fed in september. Het bbp van het tweede kwartaal overtrof de zwakke verwachtingen en de peiling naar het consumentenvertrouwen van de Universiteit van Michigan blijft, ondanks een daling in juli, op een indrukwekkend hoog niveau dat we sinds de grote financiële crisis niet meer hadden gezien.

Het sentiment verbetert en de huizenprijzen stijgen. In het tweede kwartaal zetten de nieuwbouw en de bouwvergunningen hun sterke stijgende trend vergeleken met eerdere kwartalen voort. Externe factoren kunnen de renteverhoging van de Fed nog vooruitschuiven, maar binnenlandse redenen voor een uitstel zien wij in het licht van het huidige tempo van de economische groei niet.

Assetallocatie: overwogen aandelen wereldwijd

Dit onderdeel is geschreven door Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions

Basisassetallocatie

Na de eurozonetop op 12 juli kwam er snel meer duidelijkheid, wat goed was voor risicovolle beleggingsklassen. Wij verwachten een betere economische groei in de industrielanden en een nog altijd inschikkelijk monetaire beleid, zelfs al verhoogt de Fed de basisrente waarschijnlijk later dit jaar. Daarom stapten wij over naar een overweging in aandelen wereldwijd. De extra inspanningen van de Chinese overheden om hun aandelenmarkten te stabiliseren verlaagden de vrees voor marktrisico’s, waardoor de volatiliteit afnam.

Volgens ons is het nog te vroeg voor een overweging in aandelen uit de opkomende markten. De vooruitzichten voor China en veel andere landen zijn immers nog steeds niet echt goed. Wel stijgen de onderliggende bedrijfswinsten in Azië in lijn met die in de ontwikkelde landen, het monetair en begrotingsbeleid is er gunstiger en we geloven dat de regio vooruitgang boekt in de hervormingen. Daarom zijn we overwogen voor aandelen uit opkomend Azië versus aandelen uit opkomende markten als geheel.

- Uit bezorgdheid over China zijn we nu onderwogen in opkomend schuldpapier in dollar. Volgens ons kan schuldpapier uit de opkomende landen het slachtoffer worden van speculatief zwerfkapitaal ('hot money'). Dat zou nog sterker kunnen gelden voor bedrijfsobligaties.

- We zijn neutraal voor opkomend schuldpapier in harde valuta's.

- We blijven overwogen in hoogrentende bedrijfsobligaties op basis van de fundamentele factoren en het hogere couponrendement.

- We zijn overwogen in smallcaps versus largecaps in Europa en dus blootgesteld aan Europese activa, maar deze positie is afgedekt door onze shortpositie in de euro versus de Amerikaanse dollar.

Flexibele multi-assetposities

- We openden een longpositie in hoogrentend schuldpapier in dollar versus credit default swaps (CDS).

- We hebben een longpositie in de Japanse yen versus de euro en de Zuid-Koreaanse won om aan China gerelateerde risico's af te dekken.

- We zijn overwogen in Amerikaanse duurzame consumentengoederen en informatietechnologie; sectoren die van stijgende consumentenuitgaven zouden moeten profiteren.

- We zijn positief over de vooruitzichten voor Japanse bedrijfsobligaties en long Amerikaanse vijfjarige forward inflatieswaps.

- We zijn long voor de goedkope Mexicaanse peso versus het sterke Britse pond en long voor de Amerikaanse dollar versus de overgewaardeerde Zwitserse frank

- We zijn long de yen versus 50% de Amerikaanse dollar en 50% de Nieuw-Zeelandse dollar en we zijn short de euro versus de Amerikaanse dollar.

Bloomberg en Datastream zijn de bronnen van alle cijfers per 30 juli, tenzij anders vermeld.

Meer Beleggingsideeën van BNP Paribas