- Aandelen uit de eurozone stijgen dankzij hoop op echte kwantitatieve versoepeling

- Amerikaans consumentenvertrouwen wijst op sterke groeibevorderende uitgaven

- BoJ lijkt te optimistisch, maar China is bodem nu mogelijk voorbij

- Zwitserse posities gesloten na maatregel van SNB, mogelijk tegenvallend nieuws van ECB afgedekt

- Lange eind van Japanse rentecurve vervlakt wellicht

De verrassende maatregel van de Zwitserse bank vorige week zinderde deze week nog na. Door die maatregel verzwakte de euro naar handel gewogen wat voor de economie van de eurozone als positief werd ervaren.

Wij sloten onze positie short de Zwitserse frank versus de Tsjechische koruna en besloten om winst te nemen op onze positie long Duitse aandelen versus Zwitserse aandelen.

Aandelen eurozone verslaan de markt

Europese aandelen profiteren van een aantal positieve factoren. De lage olieprijzen zijn gunstig voor Amerikaanse en Europese energie-intensieve bedrijven, terwijl de impact op de Europese energieproducerende sector geringer is. De recente verzwakking van de euro vergeleken met de Amerikaanse dollar en nu ook tegenover de Zwitserse frank ondersteunt Europese aandelen.

Lagere winstmarges bezorgen Europese bedrijven een hogere operationele hefboom. Dit kan de winstgroei in Europa ondersteunen als de economie dit jaar aantrekt zoals wij verwachten en zoals uit de gestage stijging van de ZEW-index in januari bleek. De hoop op daadwerkelijke kwantitatieve versoepeling door de ECB nam de afgelopen week toe.

De marktconsensus leek uit te gaan van een beslissing om 500 miljard euro uit te trekken voor de aankoop van staatsobligaties en 100 miljoen euro extra voor de aankoop van privéactiva (hoogstwaarschijnlijk investment-grade bedrijfsobligaties). Er gingen ook stilaan stemmen op voor hogere cijfers, wat Europese aandelen een impuls gaf.

Dat de Zwitserse Nationale Bank de bodemkoers voor de Zwitserse frank losliet, verhoogde eveneens de speculatie rond hogere activa-aankopen door de ECB om de inflatie en de groei in de eurozone nieuw leven in te blazen. Onze overweging in aandelen is gedeeltelijk ingegeven door het inschikkelijke monetaire beleid.

De Fed lijkt weliswaar nog altijd vastbesloten om de rente dit jaar te verhogen, maar dat gebeurt wellicht voorzichtig om eventuele druk op aandelen te beperken. Wel dekten wij ons in tegen een eventueel tegenvallende beslissing van de ECB die bijvoorbeeld met een kleinschaliger QE-programma dan verwacht had kunnen komen of zelfs geen enkele maatregel nam.

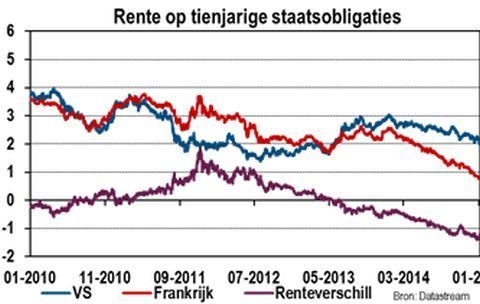

Wij zijn nu long Amerikaanse tienjarige schatkistcertificaten versus Frans tienjarig staatspapier en kochten putopties op de EuroSTOXX 50 index.

Raadsel in VS opgelost

De verrassend zwakke detailhandelsverkoop in december bleek een uitschieter. Het consumentenvertrouwen steeg naar zijn hoogste niveau sinds januari 2004. Dat suggereert dat de consument nu meer vertrouwen heeft dan tijdens de piek van de huizenbonanza in het midden van het vorige decennium.

Ook duidelijk voor ons is echter dat de Amerikaanse economie niet zal blijven stijgen in een tempo van 4,6% of 5,0% kwartaal op kwartaal geannualiseerd zoals in het tweede en derde kwartaal van vorig jaar. Toch verwachten wij dit jaar nog altijd een groei van meer dan 2,5%.

Azië: Bank of Japan afwachtend?

De groei- en inflatieverwachtingen van de Bank of Japan (BoJ) waren interessant. De groeiverwachting voor boekjaar 2015 werd naar 2,1% verhoogd. Dit lijkt optimistisch. Het zou immers gemiddeld in elk kwartaal een groei van bijna 2,5% kwartaal op kwartaal geannualiseerd vereisen, terwijl het groeipotentieel minder dan 1% bedraagt.

Wij betwijfelen of er voldoende inhaalvraag en middelen voorhanden zijn om een dergelijke groei te ondersteunen. Het lijkt ook optimistisch vergeleken met de consensus. De bank verlaagde haar inflatieverwachtingen, maar bleef erbij dat ze haar inflatiedoel van 2% in 2016 zou behalen. Daarmee is de kans erg klein dat de BoJ het tempo van haar kwantitatieve versoepeling binnenkort verhoogt.

Azië: China op de bodem?

Uit de Chinese cijfers bleek dat de groei jaar op jaar op 7,3% stabiliseerde in het laatste kwartaal van het jaar. De groei van de industriële productie, de detailhandelsverkoop, de export en het krediet in december wijst erop dat de economie stilaan zijn bodem voorbij is.

De groei van de kapitaaluitgaven bleef echter verzwakken. De groei van de vastgoedinvesteringen daalde naar zijn laagste niveau sinds 2009. Dat betekent dat er mogelijk extra overheidsstimulansen nodig zijn. Een algemene verlaging van de reservevereisten voor banken kan de volgende stap worden.

Assetallocatie

Kernposities

- Met onze overweging in aandelen willen wij profiteren van de verhoogde volatiliteit waardoor beleggers hun longposities afbouwden.

- Wij blijven overwogen Europese investment-grade bedrijfsobligaties, vooral op basis van verwachtingen dat de ECB de activa-aankopen uitbreidt.

- Wij zijn neutraal in hoogrentende bedrijfsobligaties, Amerikaanse en Duitse duration, wereldwijd vastgoed, converteerbare obligaties, grondstoffen en cash.

Flexibele multi-assetposities

- In onze flexibele multi-assetbenadering sloten wij onze valuta- en aandelenposities in Zwitserland. We boekten verlies op onze shortpositie Zwitserse frank versus de Tsjechische koruna, maar we namen de forse daling van Zwitserse aandelen te baat om winst te nemen.

- Voor onze afdekkingen verkozen wij een shortpositie in Franse tienjarige staatsobligaties boven Bunds. Ten eerste kon Frankrijk bij een tegenvallende beslissing van de ECB in het vizier van beleggers komen als een land dat vooralsnog weinig deed om zijn economie te hervormen en daarom sombere groeivooruitzichten heeft. Het land heeft ook een relatief hoog begrotingstekort. Ten tweede zou de ECB relatief veel Duitse, Portugese en Spaanse obligaties moeten kopen als ze zou beslissen om haar kapitaalverdeelsleutel toe te passen voor de aankoop van obligaties.

- Wat de andere afdekking betreft: de putopties op de de EuroSTOXX 50 hebben een uitoefenprijs van 3000. Ze lopen af in februari.

- Een andere nieuwe positie is een longpositie dertigjarige versus tienjarige Japanse staatsobligaties. In het erg lange eind is de Japanse rentecurve steiler dan die van Duitsland, de VS, het VK en Zwitserland. Omdat de tienjarige obligatierente nu al op 23 basispunten staat, is het dalingspotentieel beperkt, maar het dertigjarige tarief kan nog verder dalen.

- Wat onze vijfjarige Amerikaanse forward inflatieswaps betreft, verwachten wij geen impact van de lagere olieprijzen en een sterkere dollar op de inflatieverwachtingen voor de lange termijn. De markt denkt daar echter anders over. Daarom besloten wij om de positie licht af te bouwen.

Bloomberg en Datastream zijn de bronnen van alle cijfers per 21 januari, tenzij anders vermeld.

Deze Weekly Strategy Update is geschreven met hulp van Colin Graham.