- Weinig kans dat lage olieprijzen Fed van renteverhoging afhouden

- Begint de ECB staatspapier aan te kopen?

- Economische cijfers in Azië niet eenduidig

Deze week bleven de markten volatiel. Dat was vooral te wijten aan de olieprijs, die snel blijft dalen. De daling van aandelen wereldwijd sinds begin dit jaar is een gevolg van de daling in aandelen uit de ontwikkelde landen. De olieprijs heeft vanzelfsprekend een directe impact op oliegerelateerde bedrijven.

De hardnekkige daling vergrootte echter ook de bezorgdheid over een vertraging in de wereldwijde groei. Zeker nu de koperprijs recent eveneens daalde. De obligatierente zakt gestaag. Volgens ons is de markt echter overbezorgd. De groei is sterk in de VS en lijkt in de eurozone klaar om te versnellen, hoewel dat nog niet uit de cijfers blijkt.

In onze assetallocatie stelden wij onze positie in Australische obligaties bij. Nog belangrijker is dat wij besloten om naar een overweging in aandelen wereldwijd over te stappen.

VS: Gebrek aan loongroei

Het rapport over de Amerikaanse arbeidsmarkt was opnieuw positief in december. Volgens de payrollpeiling kwamen er 252.000 banen bij en nam de werkloosheid af. Het rapport bevatte ook enkele zwakke punten.

- Ten eerste was de daling van de werkloosheid veeleer een gevolg van een krimpende actieve beroepsbevolking dan van de banengroei in de peiling bij huishoudens waarvan het werkloosheidscijfer is afgeleid.

- Ten tweede nam de participatiegraad in de arbeidsmarkt na twee maanden van verbetering af naar wat wellicht een diepterecord voor de laatste twee decennia is. Het percentage van de Amerikaanse bevolking van 16 jaar of ouder dat momenteel aan het werk is, verbeterde amper sinds het einde van de recessie.

Dat kan de zwakte van de loongroei verklaren. Het uurloon daalde zelfs, waardoor de groei op jaarbasis lager uitkomt. Daadwerkelijke loonsverlagingen zijn ongebruikelijk en dit kan een eenmalige afwijking zijn. De verklaring ligt volgens mij niet bij een lage werkgelegenheidsratio.

Personen die de actieve beroepsbevolking verlaten omdat ze met pensioen gaan of zo ontmoedigd raken dat ze niet langer naar een baan zoeken hebben slechts weinig impact op de bepaling van de lonen. De meeste cijfers van de arbeidsmarkt en gerelateerde cijfers wijzen op hogere lonen.

De arbeidsmarkt is nu dynamischer met meer vacatures en meer mensen die hun baan vrijwillig opzeggen. Uit de NFIB-peiling bij het kleinbedrijf van december bleek dat meer kleine ondernemingen van plan waren om personeel aan te trekken en de lonen te verhogen.

Daarom blijven wij vooralsnog van mening dat de Fed zal inzien dat de daling van de inflatie slechts tijdelijk en een gevolg van de dalende olieprijs is en haar beleidsrente inderdaad op het einde van tweede kwartaal voor het eerst zal verhogen. De centrale bank zal echter wel voorzichtig tewerk gaan.

Eurozone: Dichter bij nieuwe steunmaatregelen?

De Economic Sentiment Index, een belangrijke voorlopende indicator voor de eurozone, wijzigde niet in december. Dat valt tegen. De index verbeterde medio 2014, daalde opnieuw in augustus en september, steeg in oktober en stagneerde in november en december.

De ESI en de bbp-groei zijn sterk gecorreleerd. Een versnelling, zoals geïmpliceerd door de ESI, komt er wellicht niet omdat dit een erg sterke bbp-groei op kwartaalbasis zou vereisen. In feite was de ESI de laatste kwartalen al te optimistisch en valt het momentum tegen.

Dit gebrek aan momentum was in november ook voelbaar in de Duitse en Franse industriële productie. De productie wijzigde niet in Duitsland, maar heeft twee maanden van sterke groei achter de rug. De productie daalde weliswaar in het tweede en derde kwartaal, maar lijkt te zijn gegroeid in het laatste kwartaal van het jaar.

De orders in de maakindustrie en de export, die in november beide aanzienlijk daalden, pleiten echter tegen een sterke versnelling. In Frankrijk lijkt de situatie zorgwekkender. De industriële productie daalde er in oktober en november. In november bereikte de industriële activiteit zijn laagste peil sinds begin 2010.

Positiever was de groei op maandbasis in Griekenland en Italië. In feite was de jaarlijkse groei in Griekenland positief, iets wat de laatste jaren zelden is gebeurd. De detailhandelsverkoop in de eurozone steeg in november. De daling van het consumentenvertrouwen van mei tot november vorig jaar had weinig impact op de uitgaven.

En in december nam het vertrouwen toe. De banengroei verbeterde en de uurlonen stegen. De inkomens groeiden dus en de recente daling van de olieprijs vergrootte de koopkracht van de consument verder. De inflatie daalde in december onder nul volgens de flashschatting.

Geen deflatie

Ik zou dit geen deflatie noemen omdat het duidelijk een gevolg is van de dalende olieprijs en omdat echte deflatie een bredere basis zou hebben. In feite steeg de kerninflatie, maar een negatieve reële inflatie wakkert de deflatievrees aan, vooral omdat het maanden kan duren voor die helemaal verdwijnt.

Dat kan de ECB dus aanzetten om staatsobligaties op te nemen in haar activa-aankopen. Daarvoor moet ze echter eerst wat knopen doorhakken, zoals de vraag welk staatspapier ze zal kopen. Mogelijke opties zijn onder meer papier van alle landen uit de eurozone in lijn met het kapitaal dat ze aan de ECB hebben verstrekt (wat samenhangt met de omvang van hun economie) of alleen obligaties met een specifieke rating.

Een andere vraag is wat er moet gebeuren met obligaties met een negatieve rente. De meeste staatsobligaties uit de kernlanden hebben een negatieve rente in de looptijden tot twee jaar en Duits staatspapier zelfs in de looptijden tot vijf jaar.

Tot slot moet de ECB beslissen wie het uiteindelijke risico voor eventuele wanbetalingen op staatspapier zal dragen: de ECB zelf of de nationale centrale banken? De risico's delen binnen de ECB zou de geloofwaardigheid en de impact van de kwantitatieve versoepeling (QE) verhogen, maar is politiek mogelijk moeilijk te verkopen.

Om het probleem met de Griekse verkiezingen slechts drie dagen na de ECB-vergadering op 22 januari te omzeilen, kan de centrale bank enkel aankondigen dat ze staatspapier zal aankopen en de details pas later vrijgeven.

Azië: Divergentie

De recente cijfers uit Azië kunnen nog het beste als uiteenlopend worden omschreven. De Chinese exportgroei veerde in december op. Deze verbeterde inderdaad per saldo in de tweede helft van 2014, maar niet naar niveaus die we ten tijde van de wereldwijde recessie in 2008/09 kenden.

Het Chinese handelsoverschot steeg in 2014 naar een recordhoogte. Toch groeide de economie zelfs met die steun wellicht in het traagste tempo sinds 1999. Bovendien was er een flinke dosis fiscale en monetaire stimulansen nodig om dit groeitempo te behalen.

De exportgroei verbeterde ook in Korea en Maleisië, maar vertraagde in Taiwan. In geen van de landen doorbrak de export zijn zijwaartse trend. Positief nieuws uit India was de opvering van de industriële productie, wat bleek uit de PMI van de verwerkende industrie en een verdere daling van de inflatie.

De gouverneur van de Reserve Bank of India toonde zich bereid om de rente te verlagen. Daar is ruimte voor als de inflatie daalt. Maar omdat de inflatie vooral daalt door de lagere olieprijzen en omdat de economische cijfers per saldo goed zijn, is het nog onzeker of de gouverneur zijn woorden inderdaad in daden omzet.

Assetallocatie

- Nu overwogen aandelen wereldwijd

- Positie in Australische obligaties bijgesteld

Kernposities

- In onze basisassetallocatie keerden wij terug naar een longpositie in aandelen wereldwijd. Toen we die in de tweede helft van december stopzetten, was er op de korte termijn geen steun meer voor die positie. Amerikaanse aandelen waren naar nieuwe hoogtepunten gestegen, de positionering van beleggers was naar piekniveaus ten voordele van aandelen verschoven en de markt was opnieuw volatiel. Door die volatiliteit bouwden beleggers hun longposities weer af. Bovendien maken we ons nu minder zorgen over de mogelijke gevolgen van een sterke dollar voor de Amerikaanse winstcijfers omdat de winstverwachtingen de laatste weken daalden. Natuurlijk staan er enkele belangrijke gebeurtenissen op de agenda, waaronder de vergadering van de ECB op 22 januari en de Griekse verkiezingen drie dagen later. Wij verwachten niet dat die verkiezingen ertoe kunnen leiden dat Griekenland uit de eurozone stapt. Bovendien was er weinig besmetting naar andere perifere landen. En de Amerikaanse economie groeit sterk.

- Wij zijn overwogen voor aandelen wereldwijd zonder regionale voorkeuren.

- Binnen obligaties zijn wij overwogen in Europese investment-grade bedrijfsobligaties. Deze keuze is voornamelijk gebaseerd op de verwachte uitbreiding van de obligatie-inkopen door de ECB. De ECB koopt mogelijk direct staatspapier aan waardoor de risicospreads verder kunnen inkomen. Een eventuele aankoop van staatsobligaties door de ECB kan portefeuilleverschuivingen van staatspapier naar bedrijfsobligaties veroorzaken.

- Wij zijn neutraal in hoogrentende obligaties. De volatiliteit nam toe in een nu minder liquide markt. Zorgwekkend is dat we in de VS meer emissies zagen. Een aantal bedrijven in de energiesector kampt met de lagere olieprijzen.

- Wij zijn neutraal voor de Amerikaanse en Duitse duration en voor vastgoed wereldwijd, converteerbare obligaties, grondstoffen en cash.

Flexibele multi-assetposities

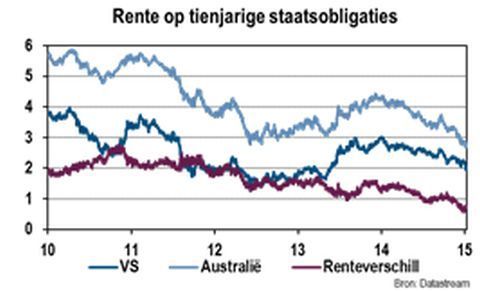

- In onze flexibele multi-assetbenadering stelden wij ons positie in Australische obligaties weer bij. Vorige week stapten we over naar een zuivere shortpositie in tienjarige staatsobligaties, deze week voegden wij een positie long tienjarige Amerikaanse staatsobligaties toe waardoor dit nu een relatieve positie is die kan profiteren van een uitlopende spread tussen Amerikaanse en Australische staatsobligaties. De markt verwacht dat de VS de beleidsrente pas later verhoogt door de dalende olieprijzen en het gebrek aan loongroei in het arbeidsmarktrapport van december. Tot slot is er een sterkere vraag naar Amerikaans staatspapier vanuit institutionele beleggers.

- We zijn overwogen Amerikaanse aandelen van huizenbouwers. Recente stijgingen maken ons voorzichtig omdat die op de korte termijn een correctie kunnen veroorzaken. Omdat we echter nog stijgingspotentieel zien, handhaafden wij de positie op basis van de aantrekkelijke waarderingen, goed gevulde orderboeken en de verwachte degelijke winstgroei.

- Wij zijn long de Duitse DAX versus de Zwitserse SMI-aandelenindex. De DAX bevat meer conjunctuurgevoelige sectoren, terwijl de SMI defensiever is. Volgens ons kunnen cyclische consumentengoederen het beter doen dan de markt in het huidige beleggingsklimaat. De waardering van de DAX is relatief laag, terwijl de SMI duur is. De DAX profiteert wellicht meer van een zwakkere euro dan andere regionale indices. Zwitserse bedrijven blijven wellicht kampen met een sterke valuta. Duitse bedrijven zouden moeten blijven profiteren van een hoge operationele efficiëntie, een goede kostenbeheersing en gunstige financieringsvoorwaarden. Hogere marges pleiten voor hogere kapitaalinvesteringen, banencreatie en een gezonde prijsdruk in de economie.

- Wij zijn overwogen Mexicaans schuldpapier in dollars vergeleken met tienjarige Amerikaanse schatkistcertificaten. Wij verwachten dat Mexicaanse obligaties profiteren van gezonde en verbeterende fundamentele factoren, een dalende inflatie en een lage beleidsrente. Mexico zou beter dan andere Latijns-Amerikaanse landen bestand moeten zijn tegen dalingsrisico's in China.

- Wij zijn long Spaanse vijfjarige staatsobligaties. De rente op vijfjarige obligaties kan verder dalen nu de ECB haar kwantitatieve versoepeling volgens ons mogelijk uitbreidt.

- Wij zijn long Europese investment-grade senior financiële obligaties. Financiële desintermediatietrends van de banken naar de kapitaalmarkten in Europa resulteren waarschijnlijk in kleinere bankbalansen en betere hefboomratio's. Nieuwe kapitaalregelgeving zou tot betere kapitaalratio's moeten leiden. Volgens ons zullen banken een hogere kapitaalbuffer opbouwen door meer aandelen en achtergestelde schuld uit te geven om andere delen van de kapitaalstructuur te beschermen.

- Wij blijven long Amerikaanse vijfjarige forward inflatieswaps. De verwachtingen voor de inflatie binnen vijf jaar zijn nu nog meer gedaald, mede door de lagere olieprijzen en de sterke dollar, maar op de langere termijn heeft dit wellicht geen impact op de inflatie. De markten keerden zich tegen ons, maar wij handhaafden onze positie.

- We zijn overwogen in Duits versus Amerikaans vastgoed. Het monetaire beleid is gunstiger voor Duits vastgoed. In Duitsland is het residentiële segment relatief belangrijker en volgens ons biedt Duits vastgoed waarde.

Deze Weekly Strategy Update is geschreven met hulp van Colin Graham.