De industrie van de eurozone is de afgelopen maand door zijn hoeven gezakt. Het cijfer voor de inkoopmanagersindex daalde vorige maand tot 48,4 tegen nog 49,6 over augustus. Oftewel, een krimp - dat is bij een waarde onder de 50 - vooral als gevolg van de aanhoudende energiecrisis.

Die energiecrisis valt niet zomaar op te lossen. Sterker nog, de gesaboteerde Nord Stream 1 en 2 leidingen zijn uitgeschakeld en het is nog onduidelijk of deze nog te repareren vallen.

Dat is zeker voor Duitsland, dat sterk afhankelijk is van Russisch gas, slecht nieuws. Voor beleggers is het vooral zaak enige extra voorzichtigheid in acht te nemen met energiegrootverbruikers zoals BASF.

Damrak

De markt stond vandaag vooral in het teken van herstel op de eerste handelsdag van oktober, al leek het daar aanvankelijk niet op. De AEX zakte halverwege de ochtend weg tot nog net boven de 630 punten, om daarna aan een stevige opmars te beginnen. Dit ondanks dat de inkoopmanagersindex in de eurozone een duidelijke krimp vertoonden vooral als gevolg van de energiecrisis.

De opvallendste koersbewegingen kwamen overigens uit het buitenland: het Belgische VGP ( - 18,2%) verloor tussentijds zo'n 30% en het veelgeplaagde Credit Suisse (- 1%) zag 's ochtends nog eens 10% van de koers afgaan voordat herstel optrad.

Op het Damrak was sprake van een - zij het bescheiden - koersfeestje, afhankelijk van hoe ieders portefeuille is samengesteld. Energie en cyclisch was in, defensief was uit en Just Eat Takeaway werd opnieuw op de korrel genomen door een Amerikaanse zakenbank.

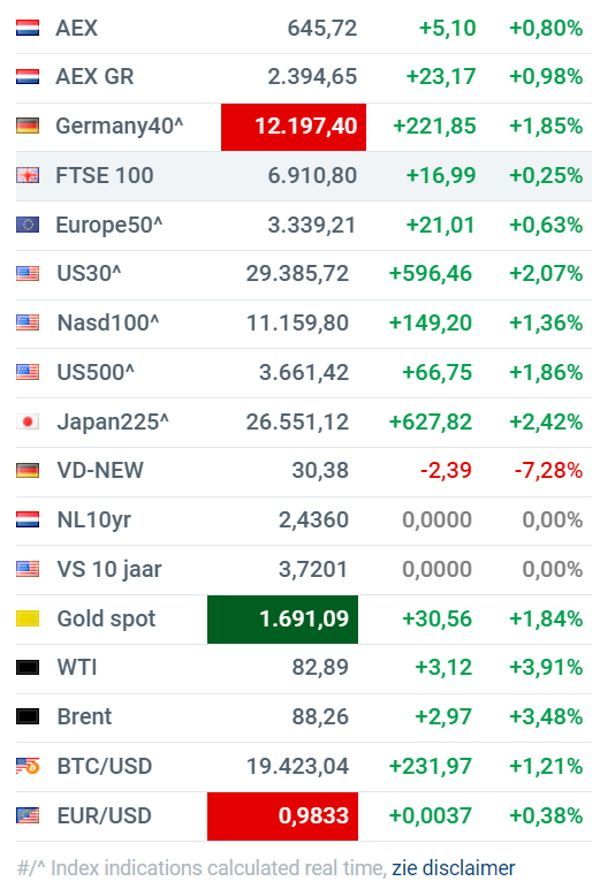

Uiteindelijk sloot de AEX een uiterst bewogen handelsdag duidelijk in de plus af op een stand van 645,80 punten, een mooie winst van 0,8%.

Dan nog even dit

Mogelijk niet direct het bericht waar beleggers op zitten te wachten, maar desalniettemin wel (deels) waar: de dalende koersen op de financiële markten moeten meehelpen de inflatiegeest weer in de fles te brengen.

Het psychologische effect van lagere aandelenkoersen, zeker in de VS, mag niet onderschat worden. Het geeft een drukkend effect op de bestedingen, omdat beleggers zich minder rijk wanen:

Credit Suisse

De onrust rond het kwakkelende Credit Suisse neemt hand over hand toe. Zozeer, dat de top van de bank zowel werknemers met een intern memo als grootaandeelhouders afgelopen weekend via de telefoon gerust probeerde te stellen.

Echt geholpen heeft een en ander niet: de koers van het aandeel maakte een nieuwe duikvlucht vandaag en noteert op een absolute all time low. De nieuwe topman wil op 27 oktober, bij de Q3-cijfers, met een plan van aanpak komen, maar het is al duidelijk dat die tijd hem niet gegund wordt. Een update van de Beleggersdesk:

B&S Group

De spanningen binnen B&S Group zijn flink opgelopen nu grootaandeelhouder Blijdorp een poging heeft gewaagd het fonds weer van de beurs te halen. De RvC onder leiding van Jan Arie van Barneveld (oud Brunel-topman) heeft het bod afgewezen. Hoeveel Blijdorp heeft geboden, is onbekend.

An sich geen vreemd scenario: de Beleggersdesk schetste al eerder een plaatje dat Blijdorp een 'Volker Wesseltje' kon doen, maar voor beleggers van het eerste uur toch een hard gelag. Immers, B&S Group ging ooit naar de beurs tegen €14,50 en daar is nu nog amper €5,25 van over. Een update:

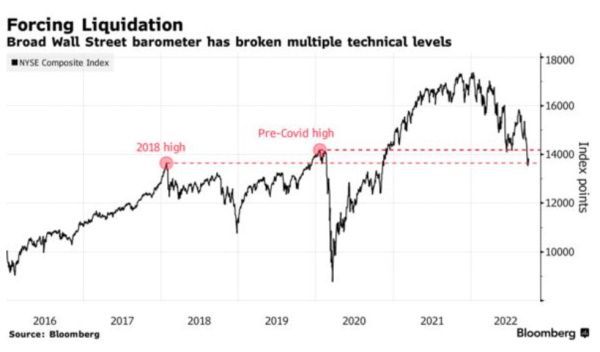

Raging bear market

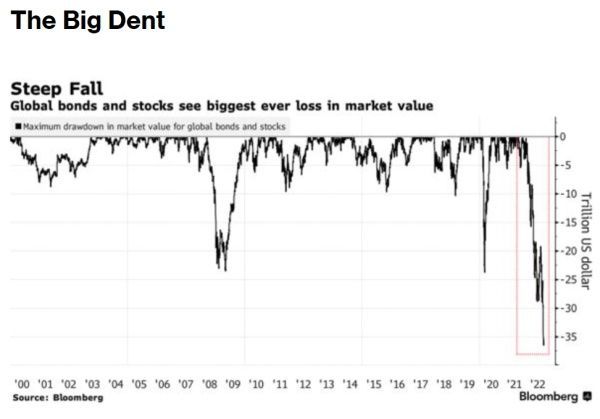

We hebben het op deze plek al vaker gesteld: het zijn historische tijden voor beleggers, en overigens ook voor consumenten gezien de krankzinnig hoge inflatie, maar dat parkeren we maar even voor een andere keer. De rake klappen die de afgelopen tijd zijn uitgedeeld op zowel de obligatie- als aandelenmarkten zijn fors.

Allereerst, en dit wordt vaak schromelijk onderschat, heeft het dichtdraaien van de geldkraan door de centrale banken direct tot gevolg dat de liquiditeit op de financiële markten sterk afneemt. Dat heeft direct – sterk negatieve - gevolgen voor de waardering van aandelen. Heel exact te berekenen valt die liquiditeitspremie niet, maar persoonlijk kom ik tot zo’n 20%.

Het goede nieuws is dat die premie, gesteld dat die 20% reëel is, inmiddels volledig uit de markten is gelopen. Wat heet: de afgelopen negen maanden is volgens opgave van Bloomberg zo’n $36.000 miljard mondiaal aan (papieren) waarde verdampt op de financiële markten. Die brute waardeverdamping geldt dan mondiaal voor obligaties en aandelen.

En zoals gebruikelijk: dalingen verlopen aanzienlijk sneller dan stijgingen. Het kostte de financiële markten circa 18 maanden om een stijging van de waarde te realiseren van $36.000 miljard, om dit in ruwweg 9 maanden weer te verspelen.

Het slechte nieuws, en daarin hebben grote partijen als BlackRock en Goldman Sachs helaas wel een punt, is dat aandelen een recessie nog onvoldoende hebben ingeprijsd. Die recessie is overigens allang gearriveerd, maar zal pas achteraf uit de cijfers blijken.

Hoe hevig die recessie zal zijn en hoe lang dit voortduurt, is overigens nog afwachten. Feit is wel dat dit – vooralsnog – de kop opsteekt in een periode waarbij de arbeidsmarkt in veel ontwikkelde landen juist op volle toeren draait en er sprake is van arbeidstekorten. Een fenomeen dat normaliter niet direct geassocieerd wordt met een recessie.

Wat een en ander voor aandelen voorspelt: eerst en vooral een hogere volatiliteit. Hoewel de VIX zich al op een stressniveau begeeft, geldt een waarde van rond de 30 niet direct als standje paniek.

Oftewel, beleggers zullen echt nog even moeten doorbijten en moeten wachten op echte spikes in de VIX: ruim boven de 50 en nog liever kortstondig richting de 100. Dat beruchte uitkotsmoment is nog niet gesignaleerd, al zijn er op individueel aandelenniveau zeker al wel misselijk makende dalingen opgetreden.

Geforceerde verkopen

De financiële markten begeven zich momenteel in een fase waarbij posities soms geforceerd moeten worden verkocht. Dat signaleren wij niet alleen, maar dit blijkt ook uit data van BofA.

Oplopende verliezen dwingen marktpartijen ertoe posities af te bouwen. Oftewel, er wordt verkocht omdat er verkocht moét worden. Een lastige fase, omdat aandelenwaarderingen daardoor flink uit het lood kunnen slaan.

De grootbank heeft zijn voelsprieten overal uitstaan en houdt er een bearish visie op aandelen op na, althans totdat de Fed ingrijpt wanneer paniekverkopen optreden.

Dat zou volgens de bank ergens in november kunnen plaats vinden: een noodbijeenkomst van de G20 om de financiële markten weer in rustiger vaarwater te brengen. Speculatief, maar desalniettemin wel een plausibel scenario. Dat kan echter ook eerder als er sprake is van een heuse melt down op de beurzen, of later als beleggers hun zenuwen in bedwang weten te houden.

Centrale banken proberen weliswaar de inflatie te bestrijden middels (vooral) renteverhogingen, maar zitten niet te wachten op een instortende aandelenmarkt. Het psychologische effect daarvan op bedrijven en consumenten is aanzienlijk en kan flinke schade toebrengen aan de reële economie.

Voor beleggers is het dus vooral zaak de vele uitlatingen van centrale banken officials in de gaten te houden. En bedenk, alle uitlatingen zijn uiteraard keurig onderling afgestemd. Zo lang vanuit de Fed wisselende signalen worden afgegeven, is interventie nog geen optie.

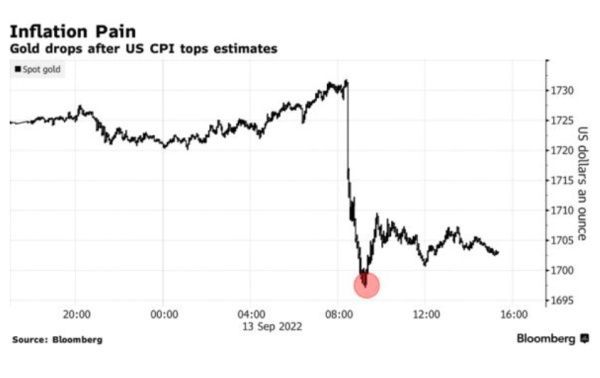

Goud is out

Het is op deze plek al vaker ter sprake gekomen: de teleurstellende performance van goud. Het edelmetaal doet bepaald niet wat veel beleggers ervan verwachten, stijgen in een periode van gevaarlijk hoge inflatie.

Nu is al eerder aangegeven dat goud vaak een goede hedge tegen inflatie vormt, maar niet altijd. Er zijn periodes waarbij het edelmetaal amper tot niet in waarde stijgt, ondanks dat de geldontwaarding flink toe heeft geslagen.

Natuurlijk is het dan altijd zoeken geblazen naar een plausibele verklaring. Wat de goudprijs in ieder geval in de weg zit, zijn de rap stijgende rentes. Logisch, want goud rendeert niet, in tegenstelling tot obligaties (rente) en aandelen (dividend).

Het is een relatief dure hobby voor beleggers om niet-renderend goud aan te houden terwijl elders – op papier – risicovrij rendement kan worden behaald met staatsobligaties. Toch is het te vroeg om goud daarmee voorlopig af te schrijven als serieuze hedge tegen inflatie.

Het gevaar bestaat namelijk dat als de monetaire autoriteiten er niet of onvoldoende in slagen de inflatiegeest terug in de fles te stoppen, het publiek op enig moment zijn vertrouwen in fiatgeld verliest. Dat is bepaald geen scenario om naar uit te kijken, maar wel goed om in het achterhoofd te houden.

Een belegging in (fysiek) goud is wat dat betreft te vergelijken met een brandverzekering op de eigen woning: je hoopt het nooit nodig te hebben, maar wel zo prettig om tegen dergelijke situaties verzekerd te zijn.

Wall Street

Beleggers in de VS wisten zich te herpakken na wat toch een brute septembermaand is geweest. De markten veerden de eerste handelsdag van oktober stevig op.

Tesla wist niet te profiteren van het verbeterde sentiment en daalde tussentijds met circa 8%. De EV-maker wist niet geheel te voldoen aan de verkoopverwachtingen van het derde kwartaal.

De rest van de markt steeg wel, onder aanvoering ditmaal van de Dow Jones met een winst van 2,3% na twee uur handel, op de voet gevolgd door de S&P 500 met een plus van 2,1%. De Nasdaq bleef licht achter en won tussentijds 1,7%.

Rentes

De obligatiemarkten kenden opnieuw een uiterst beweeglijke dag waarbij de (rente-) richting ditmaal duidelijk zuidwaarts was. Bijzondere bewegingen, om maar eens een understatement van stal te halen.

Bron: Reuters

Brede markt

Stevige plussen op de bredere markt, waarbij opvalt dat Duitsland een extra sprintje wist te trekken. Olie steeg fors op geluiden dat de OPEC+ een productieverlaging wil doorvoeren. En goud - zie elders - doet vandaag eens wél mee met het zonnige sentiment. De VIX deed logischerwijs een stapje terug, maar blijft wel rond stressniveau hangen.

Bron: IEX.nl

Het Damrak

- AkzoNobel (+ 3,5%) stelde weliswaar teleur met een winstwaarschuwing maar ligt sindsdien wel weer gevraagd.

- ArcelorMittal (+ 3,6%) behoorde tot de koplopers vandaag, cyclisch lag gevraagd.

- ASMI (+ 3,4%) bleek de hoogst stijgende chipper op het Damrak, op enige afstand gevolgd door ASML en Besi.

- ING Groep (+ 0,6%) profiteerde amper van het omgeslagen sentiment, maar wist er toch een plusje uit te persen.

- Just Eat Takeaway (- 5,7%) kreeg een stevige afwaardering van JPMorgan voor zijn kiezen.

- Shell (+ 3,2%) profiteerde van geluiden dat de OPEC+ snode plannen heeft de olieproductie fors te verlagen. Niet iets waar de economie direct op zit te wachten, maar het trok de olieprijs wel stevig omhoog.

- Unilever (- 1,5%) was als defensief fonds uit de gratie vandaag

- Aperam (+ 3,6%) profiteerde stevig van de voorkeur voor cyclische fondsen.

- Basic Fit (- 4,0%) lag de gehele dag al zwak en het is gissen naar de reden (en).

- OCI (+ 5,1%) weet niet voor het eerst de lijst van stijgers binnen de cyclicals aan te voeren.

- B&S Group (+ 11%) won fors op het nieuws dat grootaandeelhouder Bijveld het aandeel weer van de beurs wil halen.

- Ebusco (+ 3,6%) meldt feitelijk alleen maar goed nieuws, doet alles goed, maar is desondanks lelijk weggezakt, het leuke herstel vandaag ten spijt.

- Op de lokale markt verliest Ajax (- 3,3%), mogelijk op het inleveren van de koppositie in de eredivisie aan het beter presterende AZ.

Adviezen (bron: Guruwatch.nl)

- Just Eat Takeaway: naar £13,12 van £15,68 en naar verkopen van houden - JPMorgan

- DSM: naar €155 van €170 en kopen - UBS

- Just Eat Takeaway: naar €27,35 van (-) en kopen - UBS

- Randstad: naar €60 van €59 en houden - Goldman Sachs

- Alibaba: naar $110 van $145 en kopen - Morgan Stanley

- Apple: naar $160 van $185 en naar houden van kopen - BofA

- Walt Disney: naar $127 van $191 en kopen - BofA

- TotalEnergies: naar €56 van €48 en naar kopen van houden - Cowen & Co

Agenda 04 oktober

00:00 Chinese beurzen gesloten (Chi)

06:30 Reserve Bank of Australia - Rentebesluit (Aus)

11:00 Producentenprijzen - Augustus (eur)

16:00 Vacatures - Augustus (VS)

16:00 Fabrieksorders - Augustus (VS)